Le régime matrimonial de la communauté réduite aux acquêts soulève souvent des questions lorsqu’il s’agit d’une succession. Vous êtes mariés sans contrat, donc automatiquement soumis à ce régime légal, et vous vous demandez ce qu’il advient de votre patrimoine en cas de décès de votre conjoint ? La succession dans le cadre de la communauté réduite aux acquêts n’est pas toujours simple à décrypter.

Cet article est votre guide pour comprendre les conséquences successorales du régime de la communauté réduite aux acquêts : comment se passe la liquidation, quels sont les droits du conjoint survivant, quelles options choisir et comment mieux vous protéger.

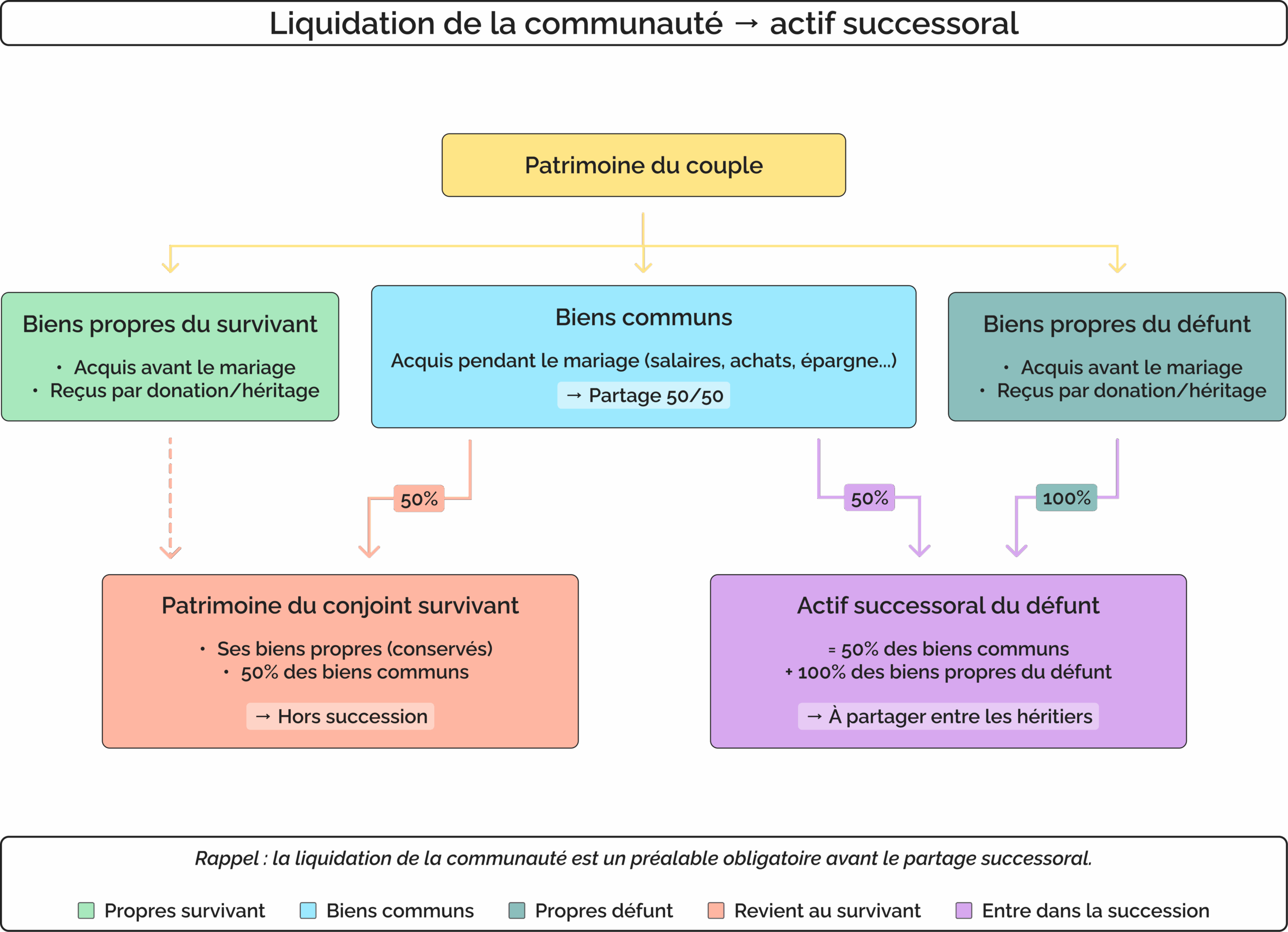

Liquidation de la communauté : première étape avant la succession

Partage de la communauté par moitié

Le grand principe de la communauté réduite aux acquêts est qu’à la dissolution (par décès ou divorce), les biens communs sont partagés par moitié.

Le conjoint survivant récupère automatiquement 50% des biens communs. Ce n’est pas un héritage, mais simplement la reprise de sa quote-part légale dans la communauté. Cette moitié lui revient en pleine propriété et est totalement exonérée de droits de succession.

➡️ L’autre moitié des biens communs constitue la part du défunt et entre dans la succession. C’est sur cette moitié que s’exerceront les droits du conjoint survivant et des autres héritiers.

Biens propres du défunt : intégralement dans la succession

Les biens propres du défunt sont ceux qu’il a acquis :

- Avant le mariage.

- Pendant le mariage par donation ou succession.

Ces biens propres font intégralement partie de l’actif successoral du défunt.

➡️ Le conjoint survivant conserve intégralement ses propres biens. Ils ne sont soumis ni à la liquidation, ni au partage, ni aux droits de succession. Sa propriété exclusive est maintenue.

Biens propres du survivant : conservés intégralement

Le conjoint survivant conserve intégralement ses propres biens. Ils ne sont soumis ni à la liquidation, ni au partage, ni aux droits de succession. Sa propriété exclusive est maintenue.

Droits du conjoint survivant en communauté réduite aux acquêts

En présence d’enfants communs uniquement

C’est la situation la plus courante. Le conjoint survivant dispose d’un choix successoral (appelé option légale) :

- Option n°1 : L’usufruit de la totalité de la succession

- Il obtient le droit d’usage du patrimoine (y vivre) et le droit de percevoir les revenus (loyers, intérêts).

- Les enfants reçoivent la nue-propriété (ils sont propriétaires, mais ne peuvent ni user ni percevoir les revenus tant que l’usufruitier est en vie).

✔️ Avantages : maintien du niveau de vie et de l’environnement (ex : la maison) pour le survivant.

✖️ Limites : le survivant ne peut pas vendre seul les biens, et son droit s’éteint à son décès (les enfants récupèrent alors la pleine propriété automatiquement, sans droits de succession).

- Option n°2 : 1/4 en pleine propriété

- Le conjoint survivant devient propriétaire définitif du quart de l’actif successoral.

- Les enfants se partagent les 3/4 restants en pleine propriété.

✔️ Avantages : propriété définitive, liberté de disposition.

✖️ Limites : le patrimoine reçu est souvent plus réduit, mais il est définitif.

En présence d’enfants non communs

Si le défunt laisse des enfants nés d’une précédente union (famille recomposée), la loi est plus stricte pour le conjoint survivant, afin de protéger la transmission aux enfants de « sang ».

- Le conjoint survivant ne dispose d’aucun choix.

- Il reçoit obligatoirement 1/4 de la succession en pleine propriété.

- Les enfants non communs se partagent les 3/4 restants en pleine propriété.

➡️ Protection réduite : l’option de l’usufruit total (si protectrice) est écartée d’office. C’est pourquoi l’anticipation est cruciale dans ce cas.

Sans enfants : droits élargis selon présence des ascendants

Si le couple n’a pas d’enfants, les droits du conjoint survivant sont nettement plus importants :

- Si les deux parents du défunt sont vivants : le survivant reçoit la moitié (1/2) de la succession en pleine propriété. L’autre moitié revient aux ascendants.

- Si un seul parent du défunt est vivant : le survivant reçoit les trois quarts (3/4) de la succession en pleine propriété. L’autre quart revient au parent survivant.

- Si le défunt n’a ni enfant, ni parent : le conjoint survivant reçoit la totalité de la succession en pleine propriété.

| Situation familiale | Droits légaux du conjoint survivant |

|---|---|

| Enfants communs uniquement | Choix : usufruit total OU 1/4 pleine propriété |

| Enfants non communs | 1/4 pleine propriété (sans choix) |

| Sans enfants, avec parents | 1/2 ou 3/4 pleine propriété (selon présence des parents) |

| Sans enfants, sans parents | Totalité pleine propriété |

Usufruit total ou 1/4 pleine propriété : quelle est la meilleure option ?

Usufruit total : avantages et limites

➡️ L’usufruit total est souvent l’option privilégiée pour les couples ayant un âge avancé ou lorsque le conjoint survivant a des ressources personnelles limitées.

| Avantages | Limites |

|---|---|

| Permet le maintien du niveau de vie sans changement majeur, notamment en conservant l’usage de la résidence principale et les revenus du patrimoine. | Le survivant n’est pas propriétaire définitif. Il ne peut pas vendre seul les biens (nécessite l’accord des nus-propriétaires, les enfants), et son droit prend fin à son décès. |

1/4 pleine propriété : avantages et limites

Cette option est souvent envisagée pour les couples plus jeunes ou lorsque le survivant souhaite une plus grande liberté.

| Avantages | Limites |

|---|---|

| Le survivant devient propriétaire définitif de son quart et peut en disposer librement (vendre, donner, léguer). | Le patrimoine reçu est réduit (seulement 1/4 de la succession), ce qui peut être insuffisant si les biens propres du survivant sont faibles et que la masse successorale est peu importante. |

Critères de choix

Pour vous aider à faire votre choix, posez-vous ces questions :

- Âge et ressources : l’usufruit total est plus protecteur si le survivant est âgé et peu autonome financièrement.

- Relation familiale : l’entente avec les enfants est cruciale. En cas de mésentente, le 1/4 en pleine propriété offre plus d’indépendance, car l’usufruit total implique une gestion commune avec les nus-propriétaires.

- Nature du patrimoine : si l’actif est principalement composé d’un bien immobilier (la résidence principale), l’usufruit total garantit son usage jusqu’au décès.

Fiscalité successorale : exonération totale pour le conjoint survivant

Exonération intégrale des droits de succession entre époux

Le conjoint survivant est intégralement exonéré des droits de succession. Quelle que soit la valeur de la succession (y compris sa quote-part issue de l’actif successoral), il n’aura rien à payer au fisc.

C’est un avantage important par rapport à d’autres héritiers (frères, sœurs, neveux, etc.), qui restent soumis à un barème fiscal parfois très lourd.

Autres héritiers

Si les enfants reçoivent la pleine propriété ou la nue-propriété, ils sont redevables des droits de succession, après application d’un abattement important de 100 000 € par enfant sur leur part. Ce n’est qu’au-delà de cet abattement que s’applique le barème progressif.

Solutions pour renforcer la protection du conjoint survivant

Lorsque l’on souhaite transmettre son patrimoine dans de bonnes conditions tout en protégeant son conjoint, plusieurs solutions existent pour dépasser la protection minimale du régime légal.

Donation au dernier vivant (donation entre époux)

Cet acte notarié est l’outil le plus courant et le plus efficace pour augmenter les options du conjoint survivant.

Elle offre au survivant un choix étendu, car elle augmente ses options sur la succession : totalité en usufruit, combinaison 1/4 en pleine propriété + 3/4 en usufruit, ou attribution de la quotité disponible en pleine propriété.

Elle est établie chez le notaire, reste en principe révocable et permet d’ajuster la protection au fil du temps.

Clause de préciput : attribuer un bien hors succession

La clause de préciput est une disposition insérée dans le contrat de mariage (ou ajoutée par modification ultérieure) qui permet d’attribuer au conjoint survivant, avant toute liquidation, la propriété d’un bien commun spécifique comme la résidence principale par exemple.

Le bien est attribué hors succession, ce qui signifie qu’il est totalement exonéré des droits de succession et ne s’impute pas sur les droits légaux. C’est un avantage matrimonial.

En présence d’enfants non communs, ces derniers peuvent engager une action en retranchement si cet avantage est excessif et porte atteinte à leur réserve héréditaire.

Testament : préciser attribution de biens spécifiques

Le testament permet de déterminer quel bien va à quel héritier ou légataire. Il peut être utilisé pour léguer au conjoint un bien spécifique, mais cette attribution est limitée à la quotité disponible. Il ne peut pas léser la réserve héréditaire des enfants.

Il est souvent utilisé en complément de la donation au dernier vivant.

Assurance-vie : transmission hors succession

L’assurance-vie est un excellent moyen de transmettre un capital hors des règles de la succession.

Si le conjoint est désigné comme bénéficiaire, il reçoit les fonds avec une fiscalité très avantageuse (exonération totale pour le conjoint bénéficiaire).

C’est une solution très souple pour mettre un capital rapidement disponible à l’abri des conflits.

| Solution | Avantages principaux | Points d’attention |

|---|---|---|

| Donation au dernier vivant | Augmente les options du conjoint (dont Usufruit total en cas d’enfants non communs). | Nécessite un acte notarié. |

| Clause de Préciput | Attribution d’un bien spécifique (ex : résidence principale) hors succession. | Nécessite de modifier le contrat de mariage. Risque d’action en retranchement en famille recomposée. |

| Testament | Préciser les attributions de biens, liberté. | Limité à la quotité disponible (ne peut pas toucher à la réserve des enfants). |

| Assurance-Vie | Capital transmis hors succession, exonération fiscale totale pour le conjoint bénéficiaire. | Ne pas désigner de bénéficiaire ou un bénéficiaire indéterminé. |

Cas particulier : familles recomposées et enfants non communs

La situation successorale est la plus sensible en présence d’enfants non communs.

Droits réduits du conjoint survivant

Le conjoint est limité au 1/4 en pleine propriété. S’il s’agit de la résidence principale, il devient propriétaire d’un quart, les enfants non communs et communs se partageant les trois quarts restants, ce qui peut rendre la gestion du bien difficile, voire impossible (obligation de vendre).

Équilibrer protection du conjoint et droits des enfants

Dans ce contexte, plusieurs leviers peuvent aider à rééquilibrer :

- Donation au dernier vivant pour renforcer les droits du conjoint, dans le respect de la réserve des enfants.

- Testaments adaptés pour attribuer certains biens à un enfant spécifique ou au conjoint, en s’appuyant sur la quotité disponible.

- Assurance-vie au profit du conjoint pour lui garantir des liquidités immédiates, sans réduire la part civile des enfants.

Anticiper pour éviter conflits familiaux

L’anticipation est clé pour limiter les tensions. Il faut mettre cartes sur table en famille et expliquer les choix retenus (enfants communs et non communs).

⚠️ Structurez le patrimoine (répartition entre biens propres, biens communs, assurance-vie, etc.) avec l’aide d’un spécialiste pour faire coexister équité et protection du conjoint.

Comparaison avec les autres régimes matrimoniaux

Séparation de biens

En séparation de biens, il n’existe pas de communauté : chaque époux reste propriétaire de ses biens personnels. Au décès, le conjoint survivant n’hérite donc que sur le patrimoine propre du défunt, sans récupération préalable de 50% d’une masse commune, ce qui limite mécaniquement sa protection.

Communauté universelle

Ce régime offre la protection maximale au conjoint survivant, notamment si l’on y ajoute une clause d’attribution intégrale. Dans ce cas, l’intégralité du patrimoine commun revient au survivant, hors succession.

Participation aux acquêts

La participation aux acquêts fonctionne comme une séparation de biens pendant le mariage, mais au moment de la dissolution (décès ou divorce), chacun des époux a droit à une créance de participation calculée sur l’enrichissement de l’autre. Il s’agit donc d’un système hybride qui peut influencer la manière dont chaque conjoint est amené à recevoir ou à transmettre des biens lors de la succession.

Anticiper et sécuriser : nos conseils patrimoniaux

Comprendre le cadre légal de la communauté réduite aux acquêts lors d’une succession est une première étape, l’enjeu suivant est de l’adapter à votre histoire familiale, à vos objectifs et à la composition de votre patrimoine.

L’accompagnement d’un cabinet de gestion de patrimoine comme Aquilogia Patrimoine permet de :

- Cartographier vos biens (communs / propres), vos régimes de protection existants (donation au dernier vivant, testaments, assurance-vie…).

- Simuler différents scénarios de succession pour mesurer concrètement l’impact pour le conjoint et les enfants.

L’objectif n’est pas de se substituer au conseil juridique du notaire, mais de vous aider à cadrer vos choix et à préparer sereinement un rendez-vous pour ajuster votre régime matrimonial ou envisager un futur changement de régime matrimonial.

FAQ – Communauté réduite aux acquêts succession

Qui hérite en cas de communauté réduite aux acquêts ?

Le conjoint récupère d’abord ses biens propres et 50 % des biens communs, puis prend sa part d’héritier sur la masse successorale (biens propres du défunt + 50 % de communauté).

Quelle est la meilleure option pour le conjoint survivant ?

L’usufruit total est souvent plus protecteur en termes de maintien du niveau de vie (usage du logement, perception des revenus).

Le 1/4 en pleine propriété offre plus de liberté et de propriété définitive.

Le choix dépend de critères personnels : âge, ressources du survivant, entente avec les enfants et composition du patrimoine.

Comment protéger le conjoint survivant en communauté réduite aux acquêts ?

Plusieurs leviers existent : donation au dernier vivant, clause de préciput sur la résidence principale, testament bien rédigé et assurance-vie au profit du conjoint. Combinés intelligemment, ces outils permettent de dépasser la protection minimale du régime légal sans léser la réserve des enfants.

Y a-t-il des frais de succession entre époux ?

Non, le conjoint survivant est totalement exonéré des droits de succession sur la part qu’il reçoit. Cette exonération s’applique quelle que soit la valeur de l’actif successoral.