Investir dans un PER ou Plan d’Épargne Retraite peut être une stratégie efficace pour préparer votre retraite financièrement tout en bénéficiant d’avantages fiscaux attrayants. Nous explorerons ici en détail le fonctionnement, les avantages et les risques associés au PER, ainsi que son potentiel en tant que solution d’investissement pour sécuriser votre avenir financier.

Les atouts du PER

Déduction fiscale immédiate

Souplesse de gestion

Performance sur le long terme

Transfert et portabilité

Définition simple du PER (Plan d’Epargne Retraite)

Le Plan d’Épargne Retraite (PER) est un contrat d’épargne à long terme destiné à se constituer un capital pour la retraite. Il permet d’investir de façon progressive tout en bénéficiant d’un avantage fiscal immédiat.

Les sommes versées sont bloquées jusqu’à la retraite (sauf exceptions prévues par la loi) mais peuvent ensuite être récupérées sous forme de capital, de rente ou un mix des deux.

En résumé : vous épargnez maintenant, vous défiscalisez tout de suite, et vous profitez d’un complément de revenus plus tard.

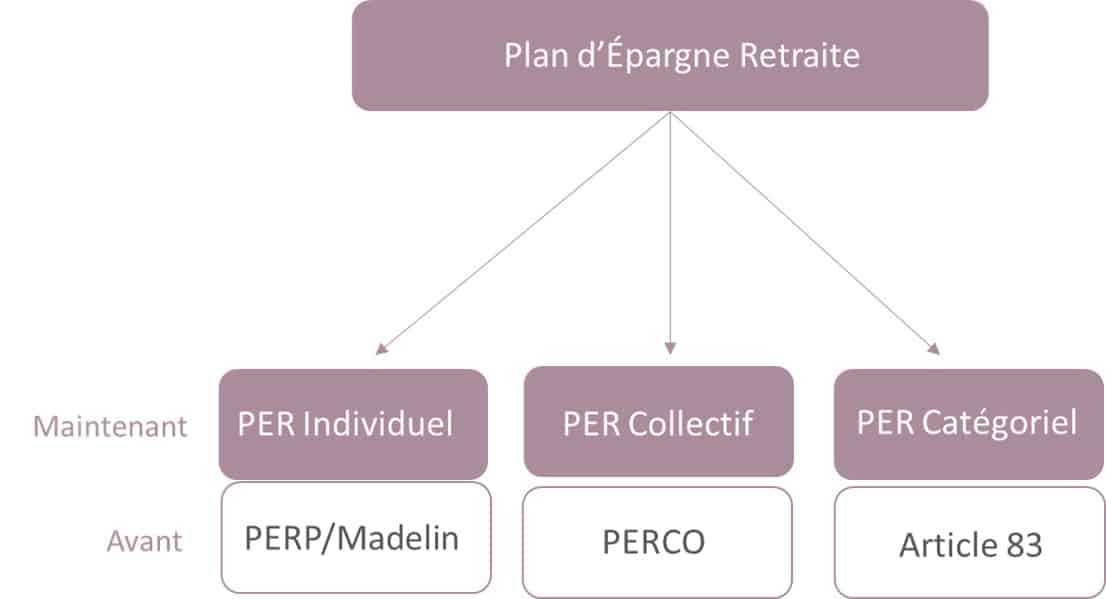

Le PER se décline en plusieurs variantes, notamment le PER Individuel (PERin), le PER Entreprises (PERE) et le PER Collectif (PERC). Chacune de ces variantes présente des spécificités en termes de fonctionnement et de fiscalité, mais toutes ont pour objectif commun de constituer une épargne retraite.

- Le PER individuel vient remplacer le PERP ou le MADELIN. Ce compte est accessible à tous, salariés ou non-salariés. Il est alimenté par les versements volontaires des titulaires. Il aura la forme d’un compte-titre ou d’un compte d’assurance-vie.

- Le PER d’entreprise :

- Le PER collectif (ancien PERCO) est alimenté par l’intéressement, la participation, la conversion de droits Compte Epargne Temps, versements volontaires ou encore des jours de repos non utilisés. C’est l’entreprise qui doit décider de la mise en place de ce dispositif d’épargne salariale.

- Le PER catégoriel (ancien Art 83) est alimenté par les versements obligatoires de l’employeur et du salarié (suivant les accords mis en place au sein de l’entreprise). Il peut également être alimenté par des versements volontaires.

Quel intérêt d’ouvrir un PER ?

Le PER est particulièrement intéressant pour les personnes imposées à partir de la tranche à 30 %. En effet, les sommes versées sont déductibles de vos revenus imposables dans la limite de vos plafonds. Vous pouvez ainsi réduire fortement votre impôt dès cette année.

Mais ce n’est pas tout :

- Vous préparez votre retraite en douceur, avec des versements libres ou programmés,

- Vous pouvez regrouper vos anciens dispositifs retraite (Perp, Madelin, Article 83…),

- Vous adaptez votre stratégie d’investissement (fonds sécurisés, ISR, thématiques environnementales…),

- Vous pouvez même débloquer votre épargne par anticipation dans certains cas (achat résidence principale, accidents de la vie).

Ce qu’il faut retenir sur le PER

Le Plan Épargne Retraite (PER) est aujourd’hui l’outil phare pour préparer votre retraite tout en réduisant vos impôts. Il vous permet d’épargner à votre rythme, avec une fiscalité avantageuse à l’entrée et une sortie souple (capital ou rente).

Marche à suivre : investir dans un PER à Bordeaux en 4 étapes

1️⃣ Échange personnalisé pour comprendre vos objectifs

Tout commence par un rendez-vous d’écoute avec l’un de nos conseillers. Nous prenons le temps de comprendre :

- Votre situation personnelle et fiscale,

- Votre capacité d’épargne et vos plafonds disponibles,

- Vos projets à moyen ou long terme,

- Vos objectifs de complément de revenus ou de transmission.

Nous analysons ensemble les meilleures stratégies d’utilisation du PER (versement volontaire, transfert, allocation) et leurs impacts concrets sur votre fiscalité et votre patrimoine.

2️⃣ Sélection rigoureuse du contrat et des supports

Grâce à notre indépendance, notre expertise et nos partenariats solides, nous sélectionnons pour vous les contrats les plus performants du marché, auprès de maisons reconnues.

Nous comparons et vous présentons de manière simple :

- La composition financière (fonds euros, unités de compte, gestion pilotée, supports ISR, etc.),

- Les frais du contrat (versement, gestion, arbitrage),

- Les modalités de sortie (capital, rente, options de réversion…),

- Les possibilités de transfert et de regroupement.

Nous vous remettons des simulateurs personnalisés avec :

- La fiscalité applicable à la sortie selon votre situation future,

- L’impact fiscal immédiat selon votre TMI,

- Les projections d’épargne à terme,

- Les différences entre sortie en capital ou en rente.

3️⃣ Mise en place du PER accompagné par notre pôle placement

Une fois la stratégie validée, notre pôle placement dédié prend le relais pour vous accompagner pas à pas :

- Explication claire du fonctionnement du contrat,

- Réunion des pièces nécessaires dans le respect des obligations réglementaires (KYC, LCB-FT, etc.),

- Accompagnement pour la souscription 100 % dématérialisée et sécurisée.

Un interlocuteur reste disponible pour toute question jusqu’à la confirmation définitive de votre contrat.

4️⃣ Suivi dans le temps et stratégie évolutive

Un contrat retraite est un contrat de long terme : il doit vivre avec vous.

Chez Aquilogia Patrimoine, nous assurons un suivi rigoureux et personnalisé :

- Revue régulière des performances,

- Arbitrages si besoin selon l’évolution des marchés et de vos projets,

- Aide à la déclaration fiscale annuelle,

- Accompagnement au moment de la liquidation (sortie en capital ou en rente).

Vous bénéficiez d’un suivi durable, d’un accompagnement humain et de la visibilité complète sur votre stratégie retraite. accompagné par votre conseiller personnel et l’équipe du pôle placement.

Des réponses à tous vos objectifs

Toutes vos questions sur Le PER

À partir de combien puis-je ouvrir un PER ?

Vous pouvez ouvrir un PER à partir de 50 € seulement. Ce faible seuil permet de démarrer sans contrainte, avec un contrat flexible et adapté à vos capacités d’épargne, que vous alimentiez votre plan par versements ponctuels ou programmés.

Mais surtout, ouvrir un PER chez Aquilogia Patrimoine dès maintenant vous permet également de centraliser votre épargne retraite : si vous détenez déjà un ou plusieurs PER dans d’autres établissements, nous vous accompagnons pour les transférer et les regrouper dans un contrat que nous pourrons piloter et suivre avec vous dans le temps.

Est-ce que mon argent est bloqué jusqu’à la retraite ?

Oui, en principe les sommes versées sur un PER sont bloquées jusqu’à l’âge légal de départ à la retraite.

Mais des cas de déblocage anticipé existent, notamment pour :

- Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs),

- Décès de votre époux ou épouse ou de votre partenaire de Pacs,

- Expiration de vos droits aux allocations chômage,

- Surendettement (dans ce cas, c’est la commission de surendettement qui doit faire la demande),

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire,

- Acquisition de la résidence principale (mais dans ce cas les droits issus de versements obligatoires restent bloqués).

Nous vous expliquons dès l’ouverture les règles de disponibilité pour que votre stratégie reste souple et adaptée à votre vie.

Foire aux questions

Comment fonctionne un PER ?

Le PER est un contrat d’épargne à long terme, ouvert auprès d’un assureur ou d’une société de gestion, dans lequel vous versez de l’argent pour préparer votre retraite.

Vous choisissez votre mode de gestion (pilotée ou libre), votre niveau de risque, et bénéficiez d’un avantage fiscal immédiat si vous déduisez vos versements de vos revenus imposables.

Au moment de la retraite, vous pouvez récupérer votre épargne en capital, en rente, ou un mix des deux.

Quels sont les avantages d’un PER ?

- Avantages fiscaux : l’un des principaux avantages du PER est la possibilité de bénéficier d’avantages fiscaux sur les versements effectués. Les sommes versées sur un PER sont déductibles du revenu imposable, ce qui permet aux épargnants de réduire leur impôt sur le revenu.

- Constitution d’une Épargne Retraite : le PER permet aux épargnants de constituer une épargne retraite tout au long de leur vie active, ce qui leur permet de disposer d’un complément de revenu une fois à la retraite.

- Flexibilité de gestion : les épargnants ont la possibilité de choisir les supports d’investissement sur lesquels placer leur épargne, en fonction de leur profil de risque et de leurs objectifs financiers.

- Transmission du patrimoine : en cas de décès de l’épargnant, les sommes investies sur un PER peuvent être transmises à ses bénéficiaires dans des conditions avantageuses sur le plan fiscal.

- Possibilités de transfert depuis d’anciens contrats (PERP, Madelin…)

Pour les particuliers :

- Réduire ses d’impôts : Les versements volontaires sont déductibles de l’impôt sur le revenu dans la limite du plafond épargne retraite,

- Souplesse pour récupérer son capital : Sortie en rente, en capital, ou les deux,

- Simplifier la gestion de son compte : Simplification du transfert du compte afin de suivre la vie professionnelle de l’épargnant,

Pour l’employeur :

- Sous certaines conditions, le gouvernement a réduit voire supprimé le montant du forfait fiscal :

- Entreprise de moins de 250 salariés : Suppression du forfait social pour les sommes versées au titre de l’intéressement.

- Entreprise de moins de 50 salariés : Suppression du forfait social pour les sommes versées au titre de l’intéressement, de la participation et abondement de l’employeur.

- Réduction du forfait social à 16 % (au lieu de 20 %) applicable aux versements lorsque l’épargne retraite est investie pour 10 % minimum dans des titres de petites et moyennes entreprises.

Quels sont les risques d’un PER ?

Comme pour tout placement, le PER comporte des risques :

- Risque de perte en capital si vous investissez sur des unités de compte

- Les Frais et Frais de Gestion : les PER peuvent comporter des frais et des frais de gestion, qui viennent réduire le rendement net pour les épargnants. Il est donc important de bien prendre en compte ces frais avant de souscrire à un PER.

- Blocage des fonds jusqu’à la retraite, sauf cas exceptionnels

Chez Aquilogia Patrimoine, nous sélectionnons des contrats robustes et adaptés, et vous aidons à piloter votre placement dans la durée.

Quels sont les frais d’un PER ?

Un PER peut comporter plusieurs types de frais :

- Frais sur versements (souvent de 0 à 2 %, en fonction des montants), certains assureurs vont jusqu’à 5%, soyez vigilants.

- Frais de gestion annuels sur les supports d’investissement

- Frais d’arbitrage si vous modifiez l’allocation

Nous veillons à vous proposer des contrats compétitifs et transparents, en vous expliquant clairement chaque ligne de frais.

Quelle est la fiscalité d’un PER ?

- À l’entrée : vos versements sont déductibles de votre revenu imposable (dans la limite du plafond fiscal), ce qui vous permet de réduire votre impôt immédiatement.

- À la sortie :

- En capital : seule la partie correspondant aux gains est imposable

- En rente : la rente est imposée comme une pension de retraite

La fiscalité est optimisée si vous êtes dans une tranche d’imposition élevée aujourd’hui, mais plus faible à la retraite.

Vous souhaitez en savoir plus sur la fiscalité du PER ? Consultez notre article dédié : La fiscalité du Plan d’Épargne Retraite (PER)

Quelle est la fiscalité d’un PER en cas de transmission après le décès du titulaire ?

La fiscalité applicable au moment de votre décès dépend du type de Plan Épargne Retraite (PER) que vous avez ouvert :

- Si votre PER est un compte-titres (PER bancaire ou d’investissement)

Les sommes accumulées entrent dans votre succession. Elles seront donc soumises aux droits de succession classiques, selon le lien de parenté entre vous et les héritiers.

- Si votre PER est sous forme assurantielle (PER assurance)

Le capital transmis bénéficie d’un régime fiscal proche de celui de l’assurance-vie.

La fiscalité varie selon l’âge du souscripteur au moment du décès :- Si le décès intervient avant 70 ans, les bénéficiaires profitent d’un abattement de 152 500 € par personne, puis d’un prélèvement de 20 % à 31,25 % selon les montants.

- Si le décès a lieu après 70 ans, les versements effectués sont soumis aux droits de succession au-delà de 30 500 €, tous bénéficiaires confondus.

Quelle durée de placement est conseillée pour le PER ?

Le PER est conçu pour être un placement long terme, jusqu’à l’âge de départ à la retraite. Plus la durée de détention est longue, plus vous bénéficiez :

- D’un effet de capitalisation sur vos versements

- D’une optimisation fiscale maximale

Nous vous aidons à construire une stratégie adaptée à votre horizon.

Peut-on débloquer un PER avant la retraite ?

Oui, dans certains cas précis, la loi autorise un déblocage anticipé de votre épargne retraite. Cela permet de récupérer votre capital sans attendre l’âge légal de départ à la retraite.

Voici les situations exceptionnelles prévues par la réglementation :

- Invalidité (vous-même, votre conjoint ou partenaire de PACS, ou vos enfants)

- Décès de votre conjoint ou partenaire de PACS

- Fin de droits aux allocations chômage

- Situation de surendettement (à la demande de la commission de surendettement)

- Liquidation judiciaire si vous étiez travailleur non salarié

- Acquisition de votre résidence principale (seuls les versements volontaires peuvent alors être débloqués)

Pour activer ce déblocage, il vous faudra envoyer une demande écrite à l’organisme gestionnaire, accompagnée :

- D’un justificatif d’identité

- D’un RIB

- Du document prouvant la situation exceptionnelle invoquée

Comment souscrire un PER ?

C’est simple : prenez rendez-vous avec un conseiller en gestion de patrimoine chez Aquilogia Patrimoine.

Lors de ce premier échange, nous faisons le point sur votre situation, vos objectifs, votre profil fiscal.

Nous vous présentons ensuite les meilleurs PER du marché, avec simulateurs personnalisés, et vous accompagnons jusqu’à la souscription avec notre équipe dédiée. Et nous assurons ensuite le suivi dans le temps, y compris pour vos déclarations fiscales.

Pour toute autre demande

Laissez nous un message via notre formulaire de contact, nous vous apporterons une réponse dans les plus brefs délais.

Nos autres solutions d’investissement

Ces articles peuvent vous intéresser

-

Produits structurés à capital garanti : fonctionnement et cas d’usage

Mis à jour le 19 juin 2026

–

18 min de lectureÉpargner tout en limitant le risque de perte fait partie des préoccupations majeures des investisseurs. Pourtant, entre les placements sécurisés qui offrent parfois un rendement limité et les investissements plus dynamiques exposés aux marchés financiers, il peut être difficile de trouver le bon équilibre. C’est dans ce contexte que les produits structurés à capital garanti…

-

SCPI optimisation de trésorerie

Mis à jour le 11 décembre 2025

–

13 min de lectureInvestir dans l’immobilier sans avoir à gérer directement un bien, c’est possible grâce aux SCPI ! Les Sociétés Civiles de Placement Immobilier permettent d’acheter des parts dans un portefeuille de biens immobiliers, gérés par des professionnels. Ce placement séduit de plus en plus d’investisseurs en quête de rendements attractifs et d’une gestion simplifiée. Pourquoi un…

-

Changement de régime matrimonial : conditions, procédure, coûts

Mis à jour le 18 décembre 2025

–

16 min de lectureChanger de régime matrimonial est une démarche importante qui répond souvent à un objectif de protection, d’évolution familiale ou de préparation patrimoniale. Cet article vous présente de manière claire les conditions, la procédure, les coûts et les effets d’un changement de régime. 👉 Pour comprendre le fonctionnement des différents régimes, consultez notre article dédié au…