Choisir un régime matrimonial influence directement la manière dont votre patrimoine sera transmis au décès. C’est particulièrement vrai pour la communauté universelle, un régime où presque tout est commun entre les époux.

Dans cet article, nous nous concentrons uniquement sur les conséquences successorales en communauté universelle sans clause d’attribution intégrale — cette clause fait l’objet d’un article distinct auquel nous renverrons.

Notre objectif :

- comprendre qui hérite

- comment se réalise la liquidation

- quels sont les droits du conjoint survivant

- quelles protections bénéficient les enfants

- quels sont les impacts fiscaux

- et quelles solutions patrimoniales permettent d’équilibrer protection du couple et transmission aux héritiers.

Pour comprendre les différences entre régimes, vous pouvez consulter notre article général sur le régime matrimonial.

Liquidation de la communauté universelle au décès : principe

La communauté universelle repose sur une idée simple : tout appartient aux deux époux à parts égales, sauf rares exceptions.

Au décès d’un conjoint, la première étape consiste donc à liquider la communauté avant même de parler succession.

Communauté universelle : tous les biens sont communs

Biens acquis avant et pendant le mariage

Dans ce régime :

- tous les biens acquis avant le mariage,

- tous les biens acquis pendant le mariage,

- et même ceux reçus par donation ou succession,

… deviennent des biens communs, sauf stipulation contraire dans l’acte de donation ou testament.

Exceptions :

Seuls quelques biens restent propres :

- vêtements,

- bijoux à caractère personnel,

- indemnités pour dommage corporel,

- biens propres par nature (par exemple : les instruments de travail nécessaires à l’exercice personnel d’une profession, tels que les outils d’un artisan ou le matériel professionnel d’un médecin, lorsqu’ils sont strictement affectés à cet usage).

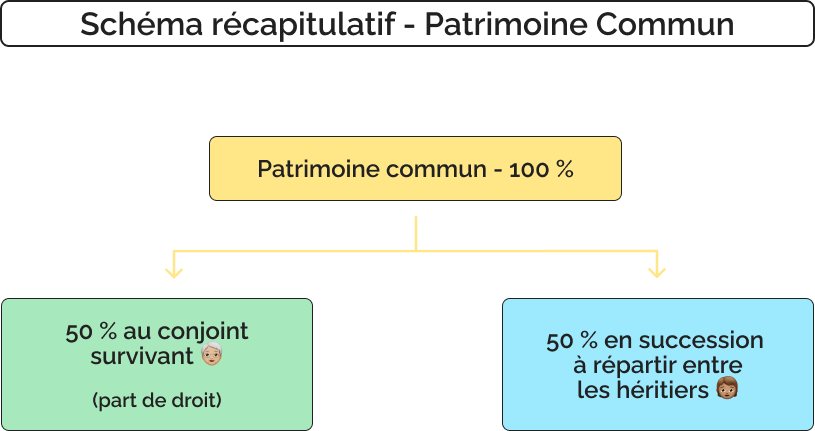

Le conjoint survivant récupère automatiquement 50% du patrimoine

Parce que le patrimoine est commun, le conjoint survivant est déjà copropriétaire de la moitié de tout.

Cette part ne fait pas partie de la succession.

Ainsi :

- 50 % du patrimoine revient automatiquement au conjoint survivant,

- les 50 % restants constituent la succession du défunt.

Masse successorale : que reste-t-il à partager ?

La succession porte donc uniquement sur la part du défunt dans la communauté, soit la moitié du patrimoine commun.

Cette masse successorale comprend :

- 50 % des biens communs

- éventuels biens propres

- droits et dettes rattachés au défunt.

Droits du conjoint survivant en communauté universelle

Une fois la communauté liquidée, on examine les droits du conjoint sur la succession, selon la composition familiale.

En présence d’enfants communs uniquement : choix entre usufruit total ou 1/4 pleine propriété

Le conjoint survivant a le choix :

Option 1 : l’usufruit de la totalité de la succession

Avantages :

Choisir l’usufruit permet au conjoint survivant de conserver l’usage de l’ensemble du patrimoine familial : il peut continuer à vivre dans le logement, percevoir les loyers, utiliser les comptes-titres ou encaisser les dividendes. C’est l’option qui offre la protection économique la plus forte, en assurant au survivant un maintien de son niveau de vie et une gestion souple des biens sans devoir vendre. Cette solution est souvent privilégiée lorsque le couple souhaite garantir la stabilité financière du conjoint survivant, notamment si celui-ci dispose de revenus personnels plus faibles ou s’il reste dans le logement familial.

Risques / limites :

Les enfants deviennent nus-propriétaires, ce qui signifie qu’ils sont propriétaires “en attente” : ils ne peuvent pas vendre un bien sans l’accord du conjoint usufruitier. Cela peut entraîner des situations de blocage dans certaines familles.

Par ailleurs, le conjoint n’a pas le droit de disposer des biens, sauf exceptions (quasi-usufruit sur liquidités, par exemple), et il doit en assurer une gestion prudente : une mauvaise gestion peut appauvrir la succession ou créer un litige au moment du second décès. Enfin, si les relations familiales sont tendues, ce système peut prolonger des tensions, les enfants n’ayant aucun pouvoir direct sur les biens avant le décès du second parent.

Option 2 : 1/4 en pleine propriété

Avantages :

Recevoir 1/4 en pleine propriété permet au conjoint survivant de se constituer une part de patrimoine pleinement transmissible, qu’il peut vendre, gérer ou donner librement. Contrairement à l’usufruit, il ne dépend d’aucun accord des enfants pour disposer de ce qu’il a reçu. Cette option est pertinente lorsque le survivant bénéficie déjà de revenus confortables et souhaite éviter les contraintes liées à l’usufruit, ou lorsque les enfants souhaitent entrer rapidement en pleine propriété sur une partie des biens pour faciliter une future transmission.

Risques / limites :

Cette option offre une protection moins étendue : le conjoint n’aura pas nécessairement assez de revenus ou de liquidités pour maintenir son niveau de vie, notamment si le couple possédait un patrimoine essentiellement immobilier. De plus, elle peut entraîner une Co indivision immédiate avec les enfants, ce qui impose des décisions concertées pour toutes les opérations (vente, gestion, travaux…). Cela peut rapidement devenir source de tensions ou de blocages si les héritiers ont des attentes différentes. Enfin, le conjoint n’aura pas accès à la totalité des biens générateurs de revenus, ce qui peut fragiliser sa situation financière sur le long terme.

En présence d’enfants non communs : 1/4 pleine propriété uniquement

Si le défunt a des enfants d’une autre union :

→ le conjoint survivant n’a plus d’option

→ il reçoit 1/4 en pleine propriété, automatiquement.

Cela réduit sa protection.

Des solutions existent pour l’améliorer (voir plus loin : assurance-vie, donation entre époux…).

Sans enfants : droits élargis selon présence des ascendants

Cas n°1 : Les parents du défunt sont vivants

- si les deux parents sont vivants → le conjoint reçoit 1/2

- si un seul parent est vivant → le conjoint reçoit 3/4

Cas n°2 : Aucun ascendant (parents)

→ le conjoint reçoit la totalité de la succession

| Situation familiale | Droits du conjoint survivant | Part revenant aux enfants |

|---|---|---|

| Enfants communs uniquement | Usufruit total ou 1/4 pleine propriété | Le reste |

| Enfants non communs | 1/4 pleine propriété | 3/4 aux enfants |

| Pas d’enfants + parents vivants | 1/2 ou 3/4 selon parents | / |

| Pas d’enfants + pas d’ascendants | 100 % | / |

Réserve héréditaire et droits des enfants en communauté universelle

Même si la communauté universelle crée un patrimoine unique pour le couple, elle n’efface pas les droits des enfants sur la succession. Au décès, la transmission reste strictement encadrée par la réserve héréditaire, un mécanisme incontournable du droit français qui protège les héritiers directs.

Réserve héréditaire : part incompressible des enfants

La réserve héréditaire correspond à la part minimale qui doit obligatoirement revenir aux enfants. Le défunt ne peut pas en disposer librement, même par testament. Son montant varie selon le nombre d’enfants :

- un enfant → 1/2 de la succession

- deux enfants → 2/3

- trois enfants ou plus → 3/4

Un point essentiel : cette réserve ne porte que sur la part du défunt, c’est-à-dire les 50 % issus de la liquidation de la communauté universelle. La moitié du conjoint survivant reste totalement hors d’atteinte, ce qui garantit une certaine sécurité pour celui qui reste.

Ce fonctionnement explique pourquoi le choix du régime matrimonial, et les clauses qui l’accompagnent, peuvent fortement influencer l’équilibre entre protection du conjoint et droits des enfants.

Quotité disponible : marge de manœuvre pour avantager le conjoint

Une fois la réserve héréditaire calculée, la part restante constitue la quotité disponible. C’est une zone de liberté : le défunt peut décider d’en attribuer l’usage ou la propriété à son conjoint, notamment via :

- un testament,

- une donation au dernier vivant,

- ou une donation entre époux.

Ces outils permettent d’ajuster très finement la protection du conjoint survivant. Ils sont particulièrement utiles lorsque l’on souhaite éviter les blocages liés à l’usufruit, ou lorsque la famille souhaite optimiser la répartition entre revenus pour le conjoint et transmission patrimoniale aux enfants.

Pour approfondir ce point, consultez notre article dédié à la donation au dernier vivant, souvent considérée comme l’un des leviers les plus efficaces pour renforcer la protection du conjoint.

Enfants d’une première union : vigilance accrue

Lorsque le défunt laisse des enfants d’une précédente union, la prudence est de mise. Ces enfants disposent d’un outil juridique puissant : l’action en retranchement.

Elle leur permet de contester certaines dispositions qui privilégieraient excessivement le conjoint survivant et porteraient atteinte à leur réserve.

En pratique, cela concerne surtout les donations ou clauses matrimoniales trop généreuses. Dans les familles recomposées, cette protection peut être source de conflits si le régime matrimonial n’a pas été anticipé ou adapté. D’où l’importance d’un conseil patrimonial structuré et d’une rédaction juridique parfaitement sécurisée.

Fiscalité successorale en communauté universelle

La fiscalité successorale dépend directement du lien entre l’héritier et le défunt. En communauté universelle, ce cadre fiscal reste identique aux autres régimes matrimoniaux, mais ses implications sont très particulières lorsqu’il n’y a pas de clause d’attribution intégrale.

Conjoint survivant : exonération totale des droits de succession

Depuis la réforme de 2007, le conjoint survivant bénéficie d’une exonération totale de droits de succession, quels que soient la valeur du patrimoine transmis ou sa composition.

Cette règle renforce considérablement la protection du conjoint et évite tout impact fiscal lors du premier décès.

Enfants : abattement et barème progressif au premier décès

Pour les enfants, le mécanisme reste classique :

- abattement de 100 000 € par enfant (renouvelable tous les 15 ans),

- puis application d’un barème progressif de 5 % à 45 %.

Dans une communauté universelle sans clause d’attribution intégrale, une fiscalité s’applique dès le premier décès.

L’intérêt ? Les enfants bénéficient d’un premier abattement immédiatement, puis d’un second au décès du conjoint survivant. Cela permet souvent de réduire l’impôt global sur la succession, à condition que le patrimoine soit transmis en deux temps.

Succession en communauté universelle avec clause d’attribution intégrale : aperçu

La communauté universelle avec clause d’attribution intégrale est un mécanisme puissant qui modifie en profondeur le fonctionnement de la succession.

Contrairement à la version “classique” du régime — où la moitié du patrimoine du défunt est immédiatement transmise aux enfants — cette clause permet de concentrer la totalité du patrimoine entre les mains du conjoint survivant.

L’objectif est clair : renforcer au maximum la protection du conjoint, en évitant toute indivision ou partage au premier décès.

Mais cette protection renforcée a aussi des conséquences importantes, notamment pour les enfants et pour la fiscalité.

Clause d’attribution intégrale : le conjoint survivant récupère tout

Lorsque la communauté universelle est assortie d’une clause d’attribution intégrale, la logique successorale change complètement.

À la liquidation :

- le conjoint survivant devient propriétaire de 100 % du patrimoine commun,

- les enfants, eux, n’héritent qu’au second décès.

Cette clause vise à offrir une protection maximale au conjoint survivant, mais elle reporte toute transmission aux enfants à un moment unique et souvent moins optimisé fiscalement.

Limites de la communauté universelle pour les enfants : points d’attention

Même sans clause d’attribution intégrale, la communauté universelle peut créer des déséquilibres, notamment en matière de transmission ou de fiscalité.

Transmission différée si clause attribution intégrale

Lorsque cette clause est présente, les enfants ne reçoivent aucune part du patrimoine au premier décès. La transmission est intégralement repoussée.

Ce décalage peut entraîner certains risques :

- une dilution progressive du patrimoine si le conjoint survivant consomme ou vend des biens,

- un remariage qui peut modifier les équilibres familiaux,

- ou encore une gestion financière moins optimale, malgré les meilleures intentions.

Fiscalité : perte d’un abattement (si clause attribution)

La clause d’attribution intégrale a également un impact fiscal important : en supprimant la succession au premier décès, elle fait perdre un abattement de 100 000 € par enfant.

Les enfants n’utiliseront donc qu’un seul abattement, au décès du second parent.

Dans les patrimoines conséquents, ce mécanisme peut générer un surcoût fiscal significatif.

Familles recomposées : risques accrus de conflits

Dans les familles recomposées, cette protection accrue du conjoint peut être perçue comme un déséquilibre par les enfants d’une précédente union.

Ils peuvent alors recourir à l’action en retranchement, qui remet en cause les avantages consentis au conjoint et oblige à rééquilibrer la transmission.

Solutions pour équilibrer protection du conjoint et droits des enfants

Pour trouver le bon compromis entre sécurité du couple et équité entre les héritiers, plusieurs outils existent. Ils permettent d’adapter la communauté universelle aux besoins spécifiques de chaque famille.

Limiter la clause d’attribution à l’usufruit (au lieu pleine propriété)

Une première solution consiste à limiter l’attribution au simple usufruit.

Le conjoint survivant conserve ainsi l’usage des biens et les revenus qu’ils génèrent, tandis que les enfants deviennent nus-propriétaires.

Ce mécanisme protège financièrement le conjoint tout en assurant aux enfants une transmission garantie, puisque la pleine propriété leur reviendra automatiquement au second décès, sans fiscalité supplémentaire.

Exclure certains biens de la communauté (clause de reprise)

Il est également possible de prévoir que certains biens restent ou redeviennent propres au moment de la succession.

Ces clauses sont particulièrement utiles pour :

- un bien de famille transmis depuis plusieurs générations,

- un bien immobilier fondateur,

- ou une entreprise familiale dont la maîtrise doit rester entre les héritiers.

Elles permettent de protéger le conjoint tout en respectant l’intention initiale du ou des donateurs.

Clause de préciput et donation au dernier vivant

La clause de préciput autorise le conjoint à prélever un bien déterminé — souvent la résidence principale — avant tout partage. Cela garantit son maintien dans le logement sans affecter immédiatement les droits des enfants.

La donation entre époux offre quant à elle un moyen simple et flexible d’améliorer les droits du conjoint survivant sans aller jusqu’à une attribution intégrale.

Pour approfondir ce sujet, consultez notre article dédié sur la donation au dernier vivant.

Assurance-vie : transmission hors succession

L’assurance-vie reste l’un des outils les plus performants pour organiser une transmission équilibrée.

Ses avantages sont nombreux :

- elle sort du cadre successoral classique,

- elle permet de désigner librement conjoint et enfants,

- elle évite les blocages usufruit/nue-propriété,

- et elle bénéficie d’une fiscalité très avantageuse.

C’est souvent la solution privilégiée pour répartir les rôles : assurer une protection financière au conjoint tout en réservant une part significative du patrimoine aux enfants.

Anticiper et sécuriser votre succession : nos conseils patrimoniaux

Choisir ou modifier un régime matrimonial nécessite une vision globale : patrimoine, revenus, fiscalité, mais aussi dynamique familiale et objectifs personnels.

C’est pourquoi notre accompagnement chez Aquilogia Patrimoine repose sur une analyse structurée et totalement personnalisée.

Nous étudions notamment :

- la composition familiale (enfants communs ou non),

- le besoin réel de protection du conjoint,

- la nature du patrimoine (immobilier, financier, professionnel…),

- les impacts fiscaux à court, moyen et long terme,

- et les souhaits de transmission.

Notre rôle n’est pas de remplacer un notaire, mais de vous aider à construire une stratégie patrimoniale solide, cohérente et adaptée à votre situation.

FAQ – Communauté universelle succession

Nos expertises pour optimiser votre patrimoine

Qui hérite en cas de communauté universelle ?

Le conjoint récupère d’abord sa moitié du patrimoine commun. La seconde moitié constitue la succession, partagée entre conjoint et enfants selon les droits légaux.

Quels sont les droits du conjoint survivant ?

Avec enfants communs : choix entre usufruit total ou 1/4 en pleine propriété.

Avec enfants non communs : seulement 1/4 en pleine propriété.

Sans enfants : la part peut aller jusqu’à 100 % selon la présence ou non des parents du défunt.

Les enfants héritent-ils en communauté universelle ?

Oui, ils héritent de la part du défunt (50 % du patrimoine commun).

Si une clause d’attribution intégrale existe, ils héritent uniquement au second décès.

Oui, ils héritent de la part du défunt (50 % du patrimoine commun).

Si une clause d’attribution intégrale existe, ils héritent uniquement au second décès.

Faut-il payer des droits de succession entre époux ?

Non. Le conjoint survivant est intégralement exonéré depuis 2007.

Qu’est-ce que la clause d’attribution intégrale ?

C’est une clause qui attribue automatiquement l’intégralité du patrimoine commun au conjoint survivant.

Les enfants n’héritent qu’au second décès.