Épargner tout en limitant le risque de perte fait partie des préoccupations majeures des investisseurs. Pourtant, entre les placements sécurisés qui offrent parfois un rendement limité et les investissements plus dynamiques exposés aux marchés financiers, il peut être difficile de trouver le bon équilibre. C’est dans ce contexte que les produits structurés à capital garanti trouvent leur place. Ils appartiennent à une famille plus large de solutions financières comprenant également les produits protégés (protection partielle du capital) et les produits sans garantie. Leur objectif est de prévoir la restitution du capital investi à l’échéance selon des conditions définies dès l’origine. Cette protection porte généralement sur le capital brut investi et n’intègre pas les éventuels frais liés à l’enveloppe de détention ni la fiscalité applicable.

Cette mécanique attire particulièrement les investisseurs qui souhaitent conserver une approche prudente tout en recherchant un potentiel de performance supérieur aux placements traditionnels. En revanche, ces supports présentent des règles spécifiques : durée de détention imposée, garantie active uniquement au terme prévu et fonctionnement parfois plus technique.

Alors, comment fonctionne réellement un structuré garanti ? Quels sont les cas d’usage possibles ? Et dans quelles situations peut-il s’intégrer dans une stratégie patrimoniale ?

Qu’est-ce qu’un produit structuré à capital garanti ?

Un produit à garantie est une solution d’investissement appartenant à la famille des produits structurés. Cette catégorie regroupe généralement trois approches : les supports à capital garanti, les produits protégés (avec une protection partielle du capital) et les solutions sans garantie.

Le principe d’un structuré garanti à l’échéance repose sur une mécanique simple : prévoir la restitution de 100 % du capital investi à la date de maturité, selon les conditions définies lors de sa création.

Cette garantie ne s’applique toutefois qu’au terme prévu du placement et non pendant sa durée de vie. Avant l’échéance, la valorisation peut évoluer en fonction des marchés financiers et du fonctionnement propre au support.

Ces solutions sont construites sur une période déterminée à l’avance, généralement comprise entre 5 et 10 ans, afin de laisser le temps au scénario d’investissement de se réaliser.

Enfin, il est important de préciser que la protection porte habituellement sur le capital investi hors frais liés à l’enveloppe de détention (assurance-vie, PER, contrat de capitalisation, compte-titres…) et hors fiscalité applicable.

Ainsi, le capital garanti ne signifie pas nécessairement absence de risque ou disponibilité permanente des fonds, des éléments que nous détaillerons dans la suite de cet article.

Mécanisme du capital garanti : obligation et option

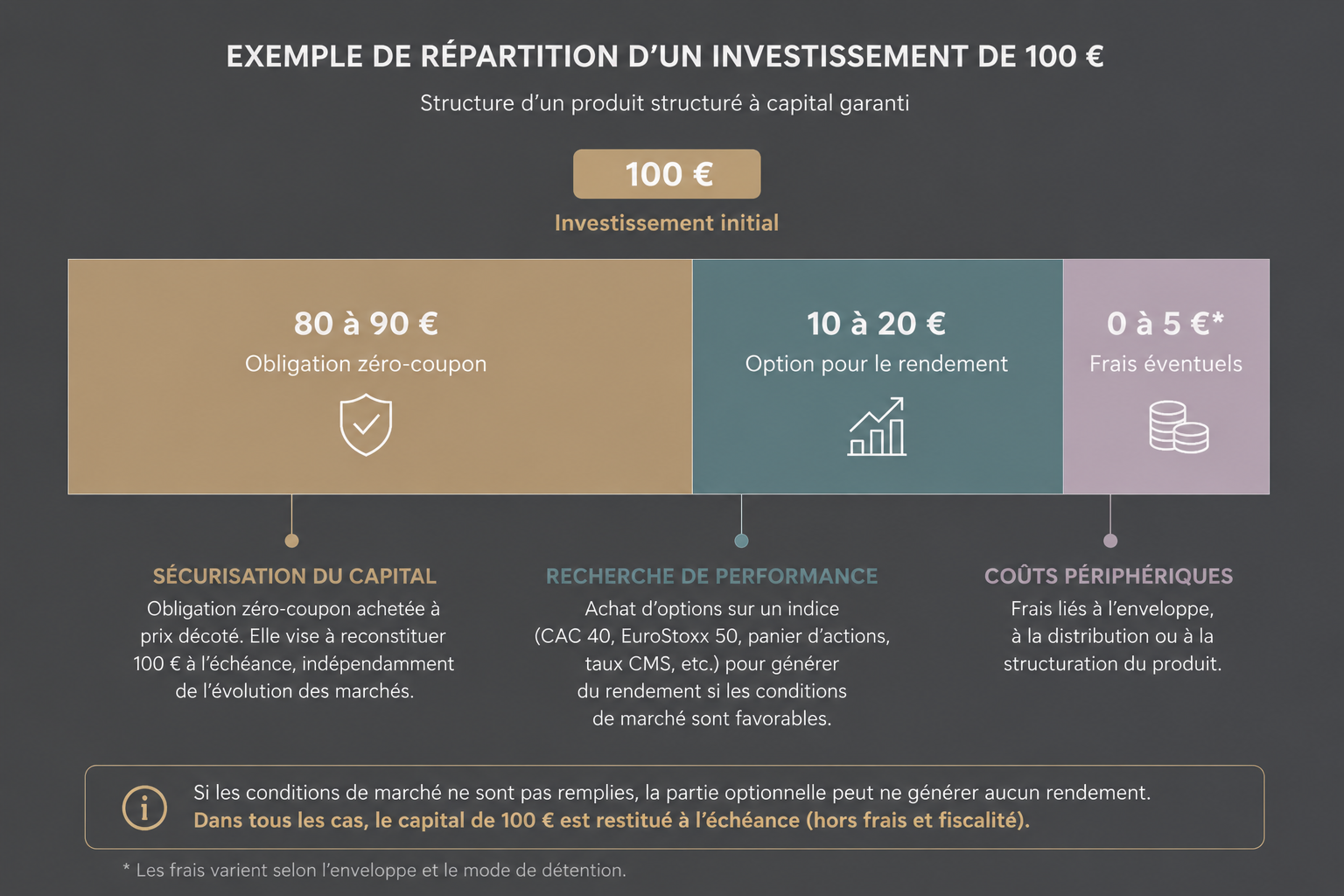

Derrière un structuré garanti à l’échéance se cache en réalité une construction financière relativement simple. Contrairement à certaines idées reçues, la protection du capital n’est pas obtenue par une promesse « magique » de l’émetteur, mais par l’association de deux briques complémentaires : une composante obligataire destinée à sécuriser le remboursement du capital et une composante optionnelle visant à rechercher de la performance.

Cette architecture est utilisée sur de nombreux supports à participation indexée ou à coupons conditionnels. Les produits proposant un coupon fixe répondent souvent à une logique différente, davantage orientée vers une structure obligataire classique, que nous détaillerons plus loin dans l’article.

Composante obligataire zéro-coupon

La première brique du mécanisme repose généralement sur une obligation zéro-coupon.

Son rôle est de sécuriser le montant investi afin de permettre la restitution du capital au terme du placement. Contrairement à une obligation classique versant des intérêts réguliers, elle est achetée à un prix inférieur à sa valeur de remboursement.

Prenons un exemple simplifié : une obligation pouvant rembourser 100 € dans 8 ans peut être achetée aujourd’hui pour un montant inférieur. Cette différence permet de construire le mécanisme de protection.

Dans de nombreux cas, cette partie représente la majorité de l’investissement, souvent entre 80 % et 90 % du montant placé, selon :

- le niveau des taux d’intérêt ;

- la durée du produit ;

- le scénario de rendement recherché ;

- les conditions de marché au moment de l’émission.

L’environnement de taux joue d’ailleurs un rôle important. Lorsque les taux sont plus élevés, le coût nécessaire pour sécuriser le capital diminue. Cela libère davantage de budget pour la partie destinée à rechercher de la performance.

À l’inverse, dans un contexte de taux faibles, une part plus importante doit être consacrée à la sécurisation, réduisant potentiellement les possibilités de rendement.

Composante optionnelle pour le rendement

Une fois la poche de sécurisation constituée, le capital restant peut être utilisé pour acheter des options financières.

Cette seconde composante représente généralement 10 % à 20 % du montant investi, même si cette répartition varie selon les conditions de marché et la structure retenue.

Son objectif est différent : elle cherche à générer un gain lorsque certains scénarios prédéfinis se réalisent.

Ces mécanismes peuvent être indexés sur différents sous-jacents :

- indices actions comme le CAC 40 ou l’Euro Stoxx 50 ;

- paniers d’actions européennes ou internationales ;

- indices thématiques ;

- taux d’intérêt, notamment certains taux CMS ;

- combinaisons de plusieurs références.

Selon la structure retenue, le rendement pourra dépendre :

- d’un niveau de marché atteint à une date donnée ;

- d’une évolution moyenne sur plusieurs années ;

- d’un scénario de stabilité ;

- d’un mécanisme de coupons conditionnels.

Si les conditions prévues ne sont finalement pas réunies, la partie optionnelle peut ne générer aucun rendement. Dans ce cas, l’investisseur peut perdre le coupon espéré ou la participation à la hausse, mais la mécanique de sécurisation conserve son rôle de protection du capital à l’échéance.

C’est précisément cet équilibre entre sécurisation du montant investi et recherche de performance qui explique le fonctionnement particulier de ces solutions.

Exemple simplifié de répartition pour un investissement de 100 €

Scénarios à l’échéance : favorable et défavorable

Pour bien comprendre l’intérêt d’un structuré garanti à l’échéance, le plus simple est de raisonner avec deux scénarios opposés. Prenons l’exemple d’un support à participation indexée sur le CAC 40, d’une durée de 6 ans.

Dans cet exemple, la formule prévoit que l’investisseur bénéficie de 50 % de la performance positive de l’indice, avec un gain plafonné à 30 % sur la période. En revanche, si l’indice recule à l’échéance, aucun coupon n’est versé, mais le capital initial est restitué selon les conditions prévues.

Ces scénarios sont volontairement simplifiés pour illustrer le mécanisme. Les produits à coupon fixe ou à coupon conditionnel répondent à des logiques différentes, que nous détaillerons plus loin dans l’article.

Si l’indice sous-jacent progresse

Imaginons que le CAC 40 progresse de 40 % sur 6 ans.

La formule prévoit une participation à hauteur de 50 % de la performance de l’indice. Le gain théorique serait donc de : 40 % x 50 % = 20 %

Le plafond de performance étant fixé à 30 %, il ne limite pas le gain dans cet exemple. L’investisseur récupère donc son capital initial, auquel s’ajoute un coupon de 20 %.

Pour un investissement de 100 €, cela donne :

- capital remboursé : 100 € ;

- coupon versé : 20 € ;

- montant total récupéré à l’échéance : 120 €.

Dans ce scénario favorable, l’investisseur profite donc d’une partie de la hausse de l’indice, tout en ayant bénéficié d’un cadre de protection du capital à maturité.

Si l’indice sous-jacent recule

Prenons maintenant un scénario défavorable : le CAC 40 recule de 30 % sur 6 ans.

Dans ce cas, la condition de performance positive n’est pas remplie. Aucun coupon n’est donc versé à l’échéance.

En revanche, le mécanisme de garantie permet la restitution du capital initial, sous réserve de conserver le support jusqu’au terme et hors frais d’enveloppe et fiscalité.

Pour un investissement de 100 €, cela donne :

- capital remboursé : 100 € ;

- coupon versé : 0 € ;

- montant total récupéré à l’échéance : 100 €.

Ce second scénario illustre l’intérêt principal de ce type de support : accepter de renoncer à une partie du potentiel de performance en échange d’une protection du capital au terme prévu.

| Évolution de l’indice à l’échéance | Coupon versé | Capital remboursé | Montant total récupéré | Rendement annualisé approximatif |

|---|---|---|---|---|

| CAC 40 +40 % sur 6 ans | 20 € | 100 € | 120 € | Environ 3,1 % par an |

| CAC 40 -30 % sur 6 ans | 0 € | 100 € | 100 € | 0 % par an |

Rendement attendu en 2026 et marges réalistes

Le retour des produits à garantie s’explique en grande partie par l’évolution des taux d’intérêt observée ces dernières années. Après une longue période où les rendements obligataires étaient proches de zéro, les conditions de marché ont de nouveau permis de construire des solutions associant protection du capital et potentiel de performance.

Pour autant, il est important de conserver une vision réaliste. Les rendements annoncés varient fortement selon la structure retenue, la durée d’investissement, la qualité de l’émetteur et les conditions de marché au moment de l’émission.

Le contexte de taux qui a ré-ouvert le terrain

Entre 2020 et 2022, les taux d’intérêt sont restés historiquement faibles. Dans cet environnement, construire une solution offrant une restitution intégrale du capital à l’échéance tout en proposant un rendement attractif était devenu extrêmement complexe.

Une grande partie du capital devait être mobilisée pour sécuriser le remboursement futur, laissant peu de marge pour financer des mécanismes de performance.

La situation a changé à partir de 2022 avec la remontée rapide des taux directeurs des banques centrales. Les rendements obligataires ont progressé, permettant aux établissements financiers de proposer à nouveau des structures offrant un meilleur équilibre entre sécurité et potentiel de gain.

Cette période a marqué le retour des produits garantis dans les gammes proposées aux investisseurs particuliers.

Depuis 2025, un mouvement de détente des taux s’est progressivement amorcé. Les opportunités restent présentes en 2026, mais la fenêtre favorable observée lors du pic de remontée des taux tend progressivement à se réduire.

Autrement dit, les conditions demeurent attractives mais moins exceptionnelles qu’elles ne pouvaient l’être quelques années auparavant.

Trois grandes typologies de coupons à connaître

Tous les supports garantis ne fonctionnent pas de la même manière. Trois grandes familles coexistent aujourd’hui sur le marché.

Les coupons fixes

Le coupon fixe est la formule la plus simple à comprendre.

Le rendement est connu dès l’origine et ne dépend pas de l’évolution d’un indice boursier, d’une action ou d’un taux d’intérêt. L’investisseur sait à l’avance ce qu’il percevra à l’échéance, sous réserve de conserver son placement jusqu’au terme prévu.

La construction financière repose principalement sur une logique obligataire, avec peu ou pas de composante optionnelle.

En 2026, les émissions disponibles affichent généralement des rendements compris entre 3 % et 4,5 % par an, selon la durée retenue et la solidité financière de l’émetteur.

Cette catégorie constitue la solution la plus sécuritaire de la famille, mais également celle dont le potentiel de performance reste le plus limité.

Les coupons conditionnels

Les coupons conditionnels introduisent une dimension supplémentaire.

Le versement du rendement dépend du respect d’une condition définie à l’avance. Celle-ci peut être liée à :

- un indice boursier ;

- un panier d’actions ;

- un taux CMS ;

- un niveau de marché observé à certaines dates.

Le coupon peut être observé chaque trimestre, chaque année ou uniquement à l’échéance selon la structure choisie. Dans ce type de montage, la protection du capital repose sur la composante obligataire tandis que la génération de rendement dépend d’une option conditionnelle.

Les rendements potentiels observés en 2026 se situent fréquemment entre 5 % et 7 % par an.

En contrepartie, ces coupons ne sont jamais garantis. Si les conditions prévues ne sont pas remplies, le rendement peut être réduit, voire nul, même si le capital reste protégé à l’échéance.

Les produits à participation indexée

Cette troisième famille permet à l’investisseur de participer à une partie de la hausse d’un indice financier.

Le mécanisme prévoit généralement une participation comprise entre 50 % et 70 % de la performance d’un indice comme le CAC 40 ou l’Euro Stoxx 50.

Contrairement aux coupons conditionnels, il n’existe généralement pas de revenu périodique. Le gain éventuel est calculé à l’échéance selon la performance finale du sous-jacent.

Cette catégorie repose sur une combinaison entre une obligation zéro-coupon et une option d’achat sur indice.

Le potentiel de gain dépend directement de l’évolution des marchés financiers sur la durée du placement. Il peut donc être significativement supérieur à celui d’un coupon fixe, mais également nul si l’indice n’affiche pas de performance positive à maturité.

Chiffres comparatifs 2026 face aux placements concurrents

Pour replacer ces solutions dans leur environnement, il est utile de les comparer aux principaux placements de référence disponibles en 2026. Si vous souhaitez élargir l’analyse à l’ensemble des solutions actuellement accessibles aux investisseurs, vous pouvez également consulter notre guide consacré au meilleur placement 2026.

Il convient toutefois de rappeler que les rendements affichés pour les produits structurés sont généralement exprimés avant frais d’enveloppe et avant fiscalité.

Selon l’enveloppe utilisée et la situation de l’investisseur, l’écart entre le rendement brut annoncé et le rendement réellement perçu peut atteindre jusqu’à 1,5 point. Cet écart résulte à la fois des frais de gestion de l’enveloppe (souvent compris entre 0,6 % et 0,9 % par an en assurance-vie) et de la fiscalité applicable lors du rachat. À ce titre, les investisseurs détenant leurs placements sur un compte-titres ont tout intérêt à bien comprendre les règles applicables. Vous pouvez consulter notre guide complet consacré à la fiscalité du compte-titres pour approfondir ce sujet.

| Placement | Rendement observé ou potentiel 2026 |

|---|---|

| Livret A | 1,5 % net |

| Fonds € | 2,65 % net de frais de gestion |

| Compte à terme entreprise | 2,72 % brut à plus de 3,40 % pour certaines durées longues |

| Coupon fixe garanti | 3 % à 4,5 % brut |

| Coupon conditionnel garanti | Potentiel de 5 % à 7 % brut |

| Participation indexée | Dépend de la performance finale de l’indice |

Le compte à terme conserve une place intéressante pour les entreprises disposant d’excédents de trésorerie à court ou moyen terme. Les nouveaux contrats supérieurs à deux ans affichaient ainsi un rendement moyen de 2,72 % brut début 2026, certains établissements proposant jusqu’à 3,40 % pour des durées plus longues.

Pour les sociétés soumises à l’impôt sur les sociétés, ces rendements restent toutefois intégrés au résultat fiscal et doivent être analysés en tenant compte de leur traitement comptable et fiscal.

Une conclusion à nuancer selon l’objectif recherché

Il n’existe pas de réponse universelle en matière de rendement.

Pour un investisseur privilégiant avant tout la visibilité, les structures à coupon fixe se positionnent aujourd’hui au-dessus des fonds en euros et de nombreux comptes à terme traditionnels.

En revanche, les véritables relais de performance se situent davantage du côté des coupons conditionnels et des mécanismes de participation indexée. Ces solutions offrent un potentiel de gain plus élevé, mais impliquent d’accepter une part d’incertitude sur le rendement final.

Le choix dépendra donc moins du rendement affiché que de l’objectif patrimonial poursuivi, de l’horizon d’investissement et du niveau de risque que l’investisseur est prêt à accepter.

H2 : Les vrais risques d’un capital pourtant garanti

La promesse de restitution du capital à l’échéance rassure naturellement de nombreux investisseurs. Pourtant, parler de garantie ne signifie pas absence totale de risque.

Comme tout placement financier, ces solutions présentent plusieurs points de vigilance qu’il convient d’analyser avant d’investir. Pour les épargnants qui souhaitent plus largement réfléchir à la meilleure manière de placer son argent, il est essentiel de comprendre que la sécurité du capital s’accompagne toujours de certaines contreparties.

Risque émetteur : pourquoi c’est LE risque du garanti

Le principal risque d’un produit à garantie n’est généralement pas le marché financier lui-même, mais l’établissement qui porte l’engagement de remboursement.

En effet, la protection du capital repose sur la capacité de l’émetteur à honorer ses engagements jusqu’à l’échéance du produit. Si celui-ci rencontre de graves difficultés financières ou fait faillite, la garantie peut perdre toute sa valeur.

L’exemple le plus souvent cité reste celui de Lehman Brothers en 2008. La faillite de la banque américaine a rappelé que même les institutions financières réputées peuvent connaître des défaillances majeures.

Avant tout investissement, il est donc indispensable de vérifier la qualité de crédit de l’émetteur à travers les notations attribuées par les grandes agences spécialisées comme :

- Moody’s ;

- Standard & Poor’s ;

- Fitch Ratings.

Dans la pratique, de nombreux professionnels privilégient des établissements bénéficiant d’une notation de catégorie A ou supérieure.

La diversification constitue également une mesure de prudence. Répartir ses investissements entre plusieurs émetteurs permet d’éviter une dépendance excessive à un seul établissement financier.

Le piège de la sortie avant échéance

C’est probablement le risque le plus mal compris par les investisseurs.

La garantie de remboursement ne s’applique qu’à la date de maturité prévue dans les caractéristiques du produit. Avant cette échéance, le support possède une valeur de marché qui évolue en fonction de nombreux paramètres :

- évolution des taux d’intérêt ;

- comportement du sous-jacent ;

- volatilité des marchés ;

- temps restant jusqu’à l’échéance.

Il est donc tout à fait possible qu’un support affichant une protection du capital à maturité présente une valorisation temporairement inférieure au montant investi.

Un investisseur qui souhaiterait récupérer son argent avant le terme pourrait alors subir une moins-value, parfois significative selon les conditions de marché.

La conséquence est simple : ces solutions doivent être réservées à une épargne dont l’investisseur n’a pas besoin pendant toute la durée prévue du placement.

Avant toute souscription, il est donc essentiel de s’assurer que l’horizon d’investissement est cohérent avec ses projets personnels, professionnels ou patrimoniaux.

Le coût caché du plafonnement

La protection du capital n’est jamais gratuite. Pour financer cette sécurité, de nombreux produits limitent volontairement le potentiel de gain de l’investisseur.

Cette limitation prend souvent la forme d’un plafond de performance. Par exemple, un support peut prévoir un gain maximal de 30 % sur 6 ans, même si l’indice de référence progresse davantage.

Imaginons un indice qui réalise une hausse de 50 % sur la période. L’investisseur bénéficiant d’un plafond à 30 % ne profitera pas de l’intégralité de cette progression.

Ce manque à gagner peut sembler anecdotique lorsque les marchés évoluent modérément. En revanche, lors de cycles haussiers particulièrement favorables, l’écart avec un investissement direct en actions peut devenir significatif.

Il s’agit donc d’un arbitrage assumé entre deux objectifs parfois contradictoires :

- sécuriser le capital à l’échéance ;

- maximiser le potentiel de performance.

Aucune solution n’est intrinsèquement meilleure qu’une autre. Tout dépend du profil de risque, de l’horizon d’investissement et des objectifs patrimoniaux de l’investisseur.

La véritable question n’est donc pas de savoir si la garantie est intéressante, mais si le compromis entre sécurité et potentiel de gain correspond à la stratégie recherchée.

Spécificités fiscales du capital garanti

La fiscalité d’un structuré garanti dépend avant tout de l’enveloppe utilisée. Si vous hésitez entre plusieurs supports de détention, vous pouvez consulter notre comparatif détaillé : compte-titres ou assurance-vie.

Toutefois, certaines particularités sont propres aux produits bénéficiant d’une restitution du capital à l’échéance.

Pas de moins-value à l’échéance, donc pas de mécanisme de déductibilité

Par construction, un produit bénéficiant d’une garantie de remboursement restitue l’intégralité du capital investi à son terme, sauf défaillance de l’émetteur.

Par conséquent, l’investisseur ne constate normalement aucune moins-value à l’échéance. Contrairement à certains produits à capital protégé ou aux supports sans garantie, il ne peut donc pas imputer de perte sur ses futures plus-values.

En revanche, la situation change en cas de sortie anticipée. Si vous cédez votre support avant son terme dans un contexte de marché défavorable, vous pouvez enregistrer une moins-value.

Dans ce cas, le traitement dépend de l’enveloppe utilisée. Sur un compte-titres, vous pouvez imputer cette perte sur des plus-values de même nature pendant dix ans. À l’inverse, l’assurance-vie, le PER ou le contrat de capitalisation ne permettent pas ce mécanisme d’imputation.

Autrement dit, le risque fiscal lié à une moins-value n’apparaît généralement qu’en cas de sortie avant l’échéance.

Traitement du coupon ou de la prime de remboursement selon l’enveloppe

Ensuite, la fiscalité varie selon la forme que prend le rendement.

Lorsqu’un support verse des coupons périodiques et que vous le détenez sur un compte-titres, l’administration fiscale impose chaque versement dès son encaissement. Depuis le 1er janvier 2026, le prélèvement forfaitaire unique atteint 31,4 %, soit 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

À l’inverse, l’assurance-vie, le PER et le contrat de capitalisation permettent généralement aux gains de continuer à capitaliser sans fiscalité immédiate tant qu’aucun rachat n’intervient.

Par ailleurs, les produits à participation indexée fonctionnent différemment. Comme ils ne versent généralement pas de coupon pendant leur durée de vie, l’investisseur supporte l’imposition uniquement lors du remboursement final.

Ce point mérite une attention particulière. En effet, un support à coupon fixe logé dans un compte-titres subit une fiscalité annuelle sur chaque coupon versé. À long terme, ce frottement fiscal peut réduire sensiblement le rendement réellement perçu. De plus, le passage du PFU de 30 % à 31,4 % au 1er janvier 2026 accentue encore cet effet.

Cas particulier de l’éligibilité PEA

De nombreux investisseurs se demandent s’il est possible de loger un produit structuré garanti dans un PEA. Dans la grande majorité des cas, la réponse est non.

En pratique, les émetteurs commercialisent la plupart de ces supports sous forme d’EMTN (Euro Medium Term Notes). Or le PEA interdit la détention de titres de créance.

Par conséquent, un produit garanti émis sous forme d’EMTN ne peut généralement pas intégrer un PEA, même lorsque son sous-jacent repose exclusivement sur des actions européennes.

Toutefois, il existe quelques exceptions. Certains établissements proposent des structures logées dans des FCP ou des SICAV respectant les critères d’éligibilité du PEA, notamment un investissement majoritaire en actions de l’Union européenne.

Néanmoins, ces offres restent marginales sur le marché. Dans la pratique, la majorité des investisseurs détiennent donc ce type de support via un compte-titres, une assurance-vie, un contrat de capitalisation ou un PER.

Capital garanti : pour quel objectif patrimonial ?

Contrairement à certaines idées reçues, ce type de placement ne s’adresse pas uniquement aux investisseurs prudents. Son intérêt dépend avant tout de l’objectif poursuivi. Dans plusieurs situations patrimoniales, préserver le capital peut en effet devenir aussi important que rechercher de la performance.

Sécuriser une somme avec un horizon défini

Cette solution trouve naturellement sa place lorsqu’un investisseur dispose d’un capital qu’il souhaite réutiliser dans plusieurs années.

Par exemple, après la vente d’un bien immobilier ou la cession d’une entreprise, il peut être pertinent de conserver le potentiel de réinvestissement tout en évitant une exposition excessive aux marchés financiers.

De même, certains épargnants souhaitent préparer un projet futur : apport immobilier, financement des études des enfants ou constitution d’un capital disponible à une date précise.

Dans ces situations, l’objectif consiste souvent à protéger la somme investie tout en recherchant un rendement supérieur à celui d’un placement réglementé comme le Livret A. Toutefois, cette stratégie suppose déjà de disposer d’une épargne de précaution disponible par ailleurs.

Préparer une transmission ou un complément de revenu

Un structuré garanti peut également répondre à un objectif de transmission patrimoniale.

Par exemple, certains investisseurs privilégient la stabilité du capital lorsqu’ils souhaitent transmettre progressivement leur patrimoine à leurs enfants ou petits-enfants. Ils recherchent alors une solution capable de préserver le montant investi tout en offrant un potentiel de rendement complémentaire.

Par ailleurs, les personnes proches de la retraite ou déjà retraitées peuvent utiliser ce type de support pour générer un revenu additionnel sans exposer fortement leur capital.

Dans ce contexte, l’objectif n’est pas de maximiser la performance mais plutôt de rechercher un rendement supérieur à celui d’un fonds en euros tout en conservant un niveau de sécurité élevé.

Placer une trésorerie d’entreprise ou d’association

Enfin, ces solutions peuvent également intéresser les personnes morales.

Une PME, une holding patrimoniale ou encore une association dispose parfois d’une trésorerie excédentaire qui ne sera pas utilisée avant plusieurs années. Dans ce cas, un produit à garantie peut constituer une alternative intéressante aux comptes à terme ou aux solutions monétaires traditionnelles.

D’ailleurs, les dirigeants qui souhaitent approfondir ce sujet peuvent consulter notre guide consacré à la manière d’optimiser sa trésorerie d’entreprise.

Néanmoins, la prudence reste indispensable. Pour des montants significatifs, il convient de privilégier des émetteurs bénéficiant d’une notation financière élevée et de diversifier les contreparties lorsque cela est possible.

Investir en produit structuré à capital garanti avec Aquilogia

Choisir un produit structuré garanti ne consiste pas simplement à sélectionner un rendement ou une formule. Avant toute souscription, il convient d’analyser la solidité de l’émetteur, les conditions de remboursement, le mécanisme de performance, la fiscalité applicable ainsi que la cohérence du placement avec vos objectifs patrimoniaux.

Chez Aquilogia Patrimoine, notre pôle placement accompagne chaque investisseur dans cette démarche de sélection et d’analyse. Grâce à notre indépendance, nous ne sommes pas liés à un établissement financier unique et pouvons comparer plusieurs émetteurs, plusieurs structures et plusieurs enveloppes de détention afin d’identifier les solutions les plus adaptées à votre situation.

Notre approche repose sur trois principes :

- analyser vos objectifs patrimoniaux avant de parler produit ;

- sélectionner des solutions auprès d’émetteurs reconnus et financièrement solides ;

- construire une allocation cohérente avec votre horizon d’investissement et votre niveau de risque.

Que vous souhaitiez sécuriser le produit de la vente d’un bien, préparer votre retraite, organiser une transmission ou valoriser une trésorerie d’entreprise, nos conseillers peuvent vous aider à déterminer si ce type de support a sa place dans votre stratégie patrimoniale.

Vous souhaitez étudier une solution à capital garanti adaptée à votre situation ?

FAQ : produits structurés à capital garanti

Nos expertises pour optimiser votre patrimoine

Le capital est-il garanti par l’État ?

Non. Contrairement au Livret A ou à certains mécanismes de garantie des dépôts bancaires, la protection du capital ne repose pas sur l’État. Elle dépend de la structure financière du produit et de la capacité de l’émetteur à honorer ses engagements jusqu’à l’échéance.

Que se passe-t-il en cas de faillite de l’émetteur ?

Le risque émetteur constitue le principal risque de cette catégorie de placements. Si l’établissement financier qui a émis le produit fait défaut, la garantie peut devenir inopérante. C’est pourquoi il est essentiel de vérifier la notation financière de l’émetteur et de privilégier des établissements reconnus présentant une qualité de crédit élevée.

Quel rendement attendre d’un capital garanti en 2026 ?

Les rendements varient selon la structure retenue. En 2026, les solutions à coupon fixe affichent généralement entre 3 % et 4,5 % brut par an. Les produits à coupon conditionnel peuvent viser entre 5 % et 7 % brut, sous réserve que les conditions prévues soient remplies. Enfin, les supports à participation indexée dépendent directement de la performance du sous-jacent suivi.

Vaut-il mieux un fonds en euros ou un capital garanti ?

Ces deux solutions répondent à des objectifs différents. Le fonds en euros privilégie la disponibilité et la simplicité, tandis qu’un produit structuré garanti cherche généralement à offrir un potentiel de rendement supérieur en contrepartie d’une durée d’investissement plus longue et d’une moindre liquidité. Le choix dépend donc de votre horizon de placement, de votre besoin de disponibilité et de vos objectifs patrimoniaux.

Photo de RDNE Stock project: https://www.pexels.com/fr-fr/photo/industrie-technologie-brouiller-afficher-7947709/