Entre le produit structuré à capital garanti, qui vise à restituer intégralement le capital à l’échéance, et le produit sans protection, qui expose pleinement l’investisseur aux marchés financiers, il existe une troisième voie : le produit structuré à capital protégé.

Cette catégorie occupe aujourd’hui une place importante dans l’univers des produits structurés. On la retrouve notamment derrière de nombreuses stratégies de type Athéna, Phoenix ou autocall, dont le fonctionnement sera détaillé dans des articles dédiés.

Son principe repose sur une idée simple : accepter une exposition mesurée au risque de marché afin de rechercher un rendement potentiellement supérieur à celui d’un placement sécurisé classique. En contrepartie, la protection du capital devient conditionnelle. Tout dépend alors d’un élément central : la fameuse barrière de protection.

C’est précisément cette barrière qui détermine si l’investisseur récupère l’intégralité de son capital ou s’il subit une perte à l’échéance. Pourtant, de nombreux épargnants se concentrent sur le coupon annoncé sans réellement comprendre comment fonctionne ce mécanisme.

Dans cet article, nous allons donc décortiquer le rôle de la barrière, analyser plusieurs scénarios chiffrés et vous montrer comment lire les documents d’information afin d’identifier les pièges les plus fréquents.

Qu’est-ce qu’un produit structuré à capital protégé ?

Un produit structuré à capital protégé est un placement dont la protection du capital dépend du respect d’une condition de marché définie dès l’origine. Contrairement à un produit à capital garanti, la restitution du capital n’est donc pas acquise dans tous les scénarios.

Le mécanisme repose généralement sur l’observation d’un sous-jacent — indice boursier, panier d’actions ou autre référence financière — par rapport à une barrière de protection fixée lors de l’émission.

Tant que le sous-jacent reste au-dessus de cette barrière selon les modalités prévues dans la documentation du produit, l’investisseur récupère son capital à l’échéance. En revanche, si la barrière est franchie, la protection disparaît et le remboursement évolue alors en fonction de la baisse enregistrée par le sous-jacent.

Autrement dit, la protection est conditionnelle. Cette caractéristique constitue la différence fondamentale avec un produit à capital garanti, dont le remboursement ne dépend pas d’un seuil de marché spécifique. Pour approfondir cette distinction, vous pouvez consulter notre article consacré aux produits structurés à capital garanti.

Dans la pratique, les émetteurs utilisent le plus souvent des barrières situées à :

- 50 % du niveau initial du sous-jacent ;

- 60 % du niveau initial ;

- 65 % à 70 % du niveau initial pour les structures les plus prudentes.

Plus la barrière est élevée, plus la protection s’active rapidement en cas de baisse des marchés. À l’inverse, une barrière plus basse offre davantage de marge avant déclenchement, mais s’accompagne généralement de caractéristiques de rendement différentes.

Enfin, ces solutions s’inscrivent dans une logique de moyen ou long terme. Les durées observées sur le marché se situent généralement entre 6 et 12 ans, même si certains produits prévoient des mécanismes de remboursement anticipé.

Lorsqu’on souhaite placer son argent, comprendre cette notion de protection conditionnelle constitue la première étape. Ensuite, il faut apprendre à analyser précisément le fonctionnement de la barrière elle-même, car deux produits affichant un même seuil de protection peuvent présenter des niveaux de risque très différents.

Le mécanisme de barrière au cœur du capital protégé

Lorsque vous analysez un produit structuré à capital protégé, le coupon affiché ne doit jamais constituer votre premier critère de sélection. Avant toute chose, il faut comprendre la mécanique de la barrière de protection. En effet, c’est elle qui détermine si vous récupérerez votre capital ou si vous subirez une perte à l’échéance.

Or, deux produits affichant le même coupon peuvent présenter des niveaux de risque très différents selon le niveau de la barrière, son mode d’observation et la nature du sous-jacent.

Barrière de protection : définition et niveau

La barrière de protection correspond à un seuil exprimé en pourcentage du niveau initial du sous-jacent.

Concrètement, lorsqu’un produit affiche une barrière à 60 %, cela signifie que le sous-jacent peut perdre jusqu’à 40 % de sa valeur sans remettre en cause la protection du capital.

Prenons un exemple simple :

- Niveau initial du CAC 40 : 10 000 points

- Barrière de protection : 60 %

- Niveau de barrière : 6 000 points

À l’échéance :

- si l’indice clôture à 6 500 points (-35 %), la protection s’applique ;

- si l’indice clôture à 5 500 points (-45 %), la protection disparaît.

Ainsi, plus la barrière est basse, plus la marge de sécurité est importante. À l’inverse, une barrière proche de 100 % laisse peu de place à la baisse avant déclenchement du risque de perte en capital.

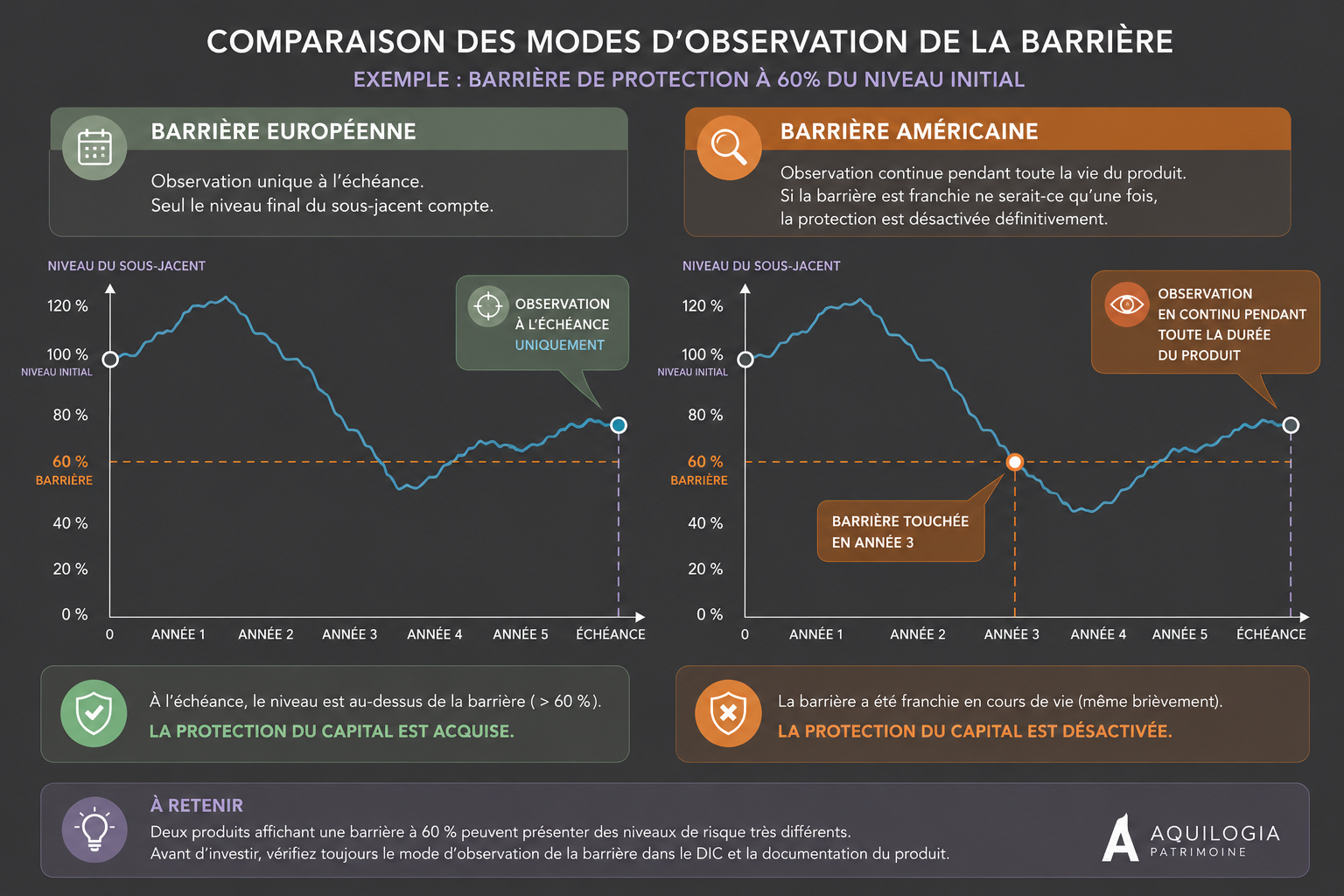

Barrière européenne, américaine, ou à dates fixes

Tous les produits ne surveillent pas leur barrière de la même manière. Pourtant, ce paramètre influence fortement le niveau réel de protection.

La barrière européenne

La barrière européenne constitue aujourd’hui le standard de la plupart des produits commercialisés en France.

Dans ce cas, l’émetteur observe le sous-jacent une seule fois : à l’échéance.

Par conséquent, les fluctuations intermédiaires n’ont aucune importance. Même si l’indice chute fortement pendant plusieurs années, seule sa valeur finale détermine le remboursement.

Cette méthode offre généralement la protection la plus favorable à l’investisseur.

La barrière américaine

À l’inverse, une barrière américaine fait l’objet d’une surveillance permanente.

Autrement dit, si le sous-jacent franchit la barrière ne serait-ce qu’une seule journée pendant la vie du produit, la protection disparaît définitivement.

Cette nuance paraît minime sur le papier. Pourtant, elle peut transformer radicalement le profil de risque d’un placement.

Imaginons un indice qui :

- perd 45 % au cours de la troisième année ;

- remonte ensuite progressivement ;

- termine finalement à -20 % à l’échéance.

Avec une barrière européenne à 60 %, la protection reste active.

Avec une barrière américaine à 60 %, la protection a déjà disparu au moment du franchissement temporaire.

C’est précisément pour cette raison que nous recommandons de vérifier systématiquement ce point dans le DIC et la documentation commerciale.

La barrière à dates fixes

Entre ces deux approches, certains produits utilisent une observation périodique.

L’émetteur contrôle alors le niveau du sous-jacent :

- chaque mois ;

- chaque trimestre ;

- ou chaque année.

Cette formule constitue un compromis intermédiaire. Toutefois, plus la fréquence d’observation augmente, plus le risque statistique de franchissement augmente lui aussi.

Barrière de protection vs barrière de coupon

Les investisseurs confondent souvent ces deux notions alors qu’elles remplissent des fonctions totalement différentes.

- La barrière de protection détermine la restitution ou non du capital.

- La barrière de coupon détermine uniquement le versement du rendement prévu.

Ainsi, un même produit peut parfaitement combiner :

- une barrière de coupon à 80 % ;

- une barrière de protection à 60 %.

Dans ce scénario, l’investisseur peut perdre certains coupons tout en conservant la protection de son capital.

À l’inverse, il peut percevoir plusieurs années de coupons puis subir une perte à l’échéance si la barrière de protection est finalement franchie.

Lire uniquement le coupon annoncé sans identifier ces deux seuils constitue donc une erreur fréquente.

Niveaux de barrière observés sur le marché 2026

Avant d’analyser les chiffres, il convient d’éviter une conclusion trop rapide.

Une barrière basse ne signifie pas automatiquement un coupon faible. De même, une barrière élevée ne garantit pas systématiquement un coupon plus important.

En réalité, le rendement dépend également :

- du type de sous-jacent ;

- de la volatilité des actions retenues ;

- du mécanisme utilisé (Athéna, Phoenix, autocall) ;

- de la durée du produit ;

- de la qualité de l’émetteur.

Ainsi, un Athéna sur une action unique peut parfois proposer un coupon supérieur à celui d’un Phoenix Worst-of pourtant associé à une barrière plus élevée.

| Niveau de barrière | Produits fréquemment associés | Coupon cible observé en 2026 | Niveau de protection |

|---|---|---|---|

| 50% | Athéna single name | 8 % à 10 % | Très élevé |

| 60% | Athéna sur indice ou action | 6 % à 9 % | Elevé |

| 65% à 70% | Phoenix Worst-of | 8 % à 12 % | Moyen |

| 80% à 90% | Produits courts (2 à 3 ans) | Variable | Faible |

Au final, le niveau de barrière ne doit jamais être analysé isolément. Pour évaluer correctement le risque d’un produit, il faut également examiner le mode d’observation de la barrière, la nature du sous-jacent, la durée du placement et la qualité financière de l’émetteur. C’est précisément cette lecture globale qui permet de distinguer un produit réellement protecteur d’une simple promesse commerciale séduisante.

Scénarios chiffrés selon le niveau du sous-jacent

La plupart des présentations commerciales se limitent à deux situations extrêmes : un scénario favorable et un scénario défavorable. Pourtant, la réalité est plus nuancée.

Pour comprendre l’intérêt réel d’un produit structuré à capital protégé, il faut analyser ce qui se passe à différents niveaux de marché, notamment autour de la barrière de protection.

Prenons l’exemple d’un produit disposant :

- d’une durée de 6 ans ;

- d’une barrière de protection à 60 % ;

- d’un coupon conditionnel pouvant atteindre 8 % par an selon les conditions prévues.

Scénarios favorables : hausse ou stabilité

Lorsque le marché progresse ou reste relativement stable, l’investisseur bénéficie généralement du scénario recherché par la formule.

Par exemple, si l’indice gagne 20 % sur 6 ans, le produit verse le coupon prévu dans la limite du plafond fixé dès l’origine. L’investisseur récupère alors son capital ainsi que la performance associée.

Même en cas de marché peu dynamique, la situation peut rester favorable. Ainsi, un indice stable sur toute la durée du placement peut permettre le versement du coupon si les conditions de la formule restent respectées.

Enfin, une baisse modérée ne remet pas forcément en cause l’intérêt du produit. Si l’indice recule de 10 %, l’investisseur récupère généralement son capital. Selon les mécanismes retenus, il peut également percevoir une partie du coupon ou ne rien toucher au titre du rendement.

Scénarios défavorables : barrière non franchie

C’est dans cette zone que la protection révèle toute son utilité.

Imaginons un indice qui perd 25 % sur la durée du produit. Malgré cette baisse significative, le sous-jacent reste largement au-dessus de la barrière de 60 %. Dans ce cas, le capital est restitué intégralement.

Même constat avec une baisse de 39 %. Bien que le marché ait fortement corrigé, la barrière n’est toujours pas franchie. L’investisseur récupère donc l’intégralité de son capital à l’échéance.

Cette situation illustre parfaitement l’intérêt d’un produit à capital protégé : absorber une partie importante des baisses de marché sans affecter le montant investi.

Autrement dit, tant que le sous-jacent termine au-dessus de la barrière prévue, la protection continue de jouer son rôle.

Scénario critique : barrière franchie

La logique change totalement dès que le sous-jacent passe sous la barrière à l’échéance.

Prenons un premier exemple : l’indice termine à -45 % alors que la barrière se situe à 60 % du niveau initial. Cette fois, la protection disparaît.

L’investisseur subit alors la même baisse que le sous-jacent et récupère seulement 55 % de son capital initial.

Le phénomène devient encore plus visible avec une baisse de 65 %. Dans ce cas, le produit rembourse uniquement 35 % du capital investi.

C’est ce que les professionnels appellent souvent un effet de falaise.

En effet, il n’existe généralement pas de zone intermédiaire entre protection et perte partielle. Tant que la barrière reste intacte, le capital bénéficie de la protection prévue. Dès qu’elle est franchie, le remboursement suit directement l’évolution du sous-jacent.

Le piège majeur du capital protégé : l’effet falaise

Si un risque distingue réellement le capital protégé des autres placements, c’est bien l’effet falaise.

La plupart des investisseurs comprennent facilement la notion de barrière. En revanche, beaucoup sous-estiment les conséquences du franchissement de ce seuil. Or c’est précisément à ce moment que le profil de risque du produit change radicalement.

L’effet « tout ou rien » du franchissement de barrière

Contrairement à ce que son nom pourrait laisser penser, la protection n’agit pas de manière progressive.

Tant que le sous-jacent reste au-dessus de la barrière, le mécanisme fonctionne pleinement. En revanche, dès que le sous-jacent termine sous ce seuil selon les conditions prévues, la protection disparaît totalement.

Prenons l’exemple d’une barrière située à 60 % du niveau initial :

- à -40 %, le capital reste intégralement protégé ;

- à -41 %, l’investisseur subit une perte de 41 %.

Un seul point de baisse supplémentaire suffit donc à faire basculer le produit d’une protection totale à une perte proportionnelle à la baisse du marché.

Cette rupture crée une asymétrie psychologique importante. En effet, beaucoup d’investisseurs imaginent une protection progressive alors qu’ils font face à un mécanisme binaire.

C’est d’ailleurs la différence fondamentale avec un investissement direct en actions. Dans ce dernier cas, la perte augmente progressivement au fil de la baisse du marché. Avec un produit à capital protégé, la barrière agit davantage comme un interrupteur que comme un amortisseur.

Autrement dit, la barrière ne protège pas partiellement le capital : elle détermine simplement si la protection s’applique ou non.

Ce que cela change concrètement

Cette caractéristique ne rend pas le produit mauvais. En revanche, elle impose de bien comprendre dans quels scénarios il apporte réellement de la valeur.

Lorsque les marchés connaissent une correction modérée, le mécanisme joue pleinement son rôle. Par exemple, avec une barrière à 60 %, une baisse de 25 % ou même de 39 % n’affecte pas le remboursement du capital à l’échéance.

Dans cette zone de marché, le produit remplit parfaitement son objectif : absorber une partie importante de la baisse sans pénaliser l’investisseur.

En revanche, la situation change dès que la baisse devient sévère et franchit la barrière. Avec une chute de 45 % ou de 65 %, l’investisseur supporte alors la perte correspondante tout en ayant supporté les frais liés au produit.

Par conséquent, le capital protégé ne constitue pas une solution universelle contre tous les scénarios de marché. Il se révèle particulièrement efficace dans une zone intermédiaire : celle où les marchés baissent, parfois fortement, mais sans dépasser le seuil critique prévu par la barrière.

C’est précisément pour cette raison que le niveau de barrière mérite autant d’attention que le coupon annoncé. Un rendement attractif ne compensera jamais une protection mal comprise.

Lire la documentation d’un produit structuré à capital protégé

Deux produits peuvent afficher le même coupon, la même barrière de protection et la même durée. Pourtant, ils peuvent présenter des niveaux de risque très différents.

C’est précisément pour cette raison qu’il ne faut jamais se limiter à la plaquette commerciale. Avant d’investir ou de chercher à placer son argent sur ce type de support, il est indispensable de lire les documents réglementaires afin de comprendre ce que vous achetez réellement.

Le Document d’Informations Clés (DIC)

Le DIC constitue le premier document à consulter avant toute souscription. Tous les produits structurés commercialisés auprès des particuliers doivent en disposer.

Commencez par vérifier l’indicateur synthétique de risque (SRI), noté de 1 à 7. Même si cet indicateur ne résume pas tous les risques du produit, il fournit un premier niveau d’information utile quand on souhaite placer son argent.

Ensuite, analysez les scénarios de performance présentés par l’émetteur :

- scénario favorable ;

- scénario intermédiaire ;

- scénario défavorable ;

- scénario de tension.

Ces projections ne constituent évidemment pas des prévisions. En revanche, elles permettent de comprendre comment le produit réagit dans différents environnements de marché.

Enfin, prenez le temps d’identifier l’ensemble des frais mentionnés dans le document. Cette étape paraît simple, mais elle reste souvent négligée par les investisseurs.

Le prospectus et la term sheet

Le DIC fournit une vue synthétique. En revanche, le prospectus et la term sheet détaillent la formule exacte du produit.

C’est dans ces documents que vous trouverez les informations réellement déterminantes :

- le type de barrière (européenne, américaine ou à dates fixes) ;

- les modalités d’observation ;

- les dates de constatation ;

- le sous-jacent retenu ;

- l’existence éventuelle d’un plafonnement du coupon ;

- les conditions précises de remboursement.

D’ailleurs, lorsqu’un produit est logé dans une assurance-vie, ces informations restent exactement aussi importantes que dans un compte-titres. L’enveloppe ne modifie pas le fonctionnement économique du support.

Les drapeaux rouges à repérer

Certains éléments doivent immédiatement attirer votre attention.

Le premier concerne les barrières américaines sur des durées longues, notamment au-delà de huit ans. Plus l’horizon est long, plus le risque statistique de franchissement augmente.

Le deuxième concerne les coupons affichés en gros caractères. Vérifiez systématiquement s’il s’agit d’un coupon garanti ou d’un coupon conditionnel. Dans la majorité des cas, le versement dépend du respect de plusieurs conditions.

Par ailleurs, examinez toujours la qualité de crédit de l’émetteur. Une notation inférieure à BBB constitue généralement un signal de vigilance.

Les frais d’entrée méritent également une attention particulière. L’AMF et l’ACPR rappellent régulièrement que les coûts des produits structurés restent difficiles à identifier pour les investisseurs. En pratique, les frais initiaux observés sur le marché se situent souvent entre 3 % et 5 %. Au-delà de 6 %, mieux vaut analyser attentivement la justification économique du produit.

Enfin, restez prudent face aux sous-jacents particulièrement volatils :

- action unique ;

- panier « worst-of » ;

- petites capitalisations ;

- secteurs très cycliques.

Un coupon attractif compense rarement un risque mal compris.

Le piège des indices à décrément

Depuis plusieurs années, de nombreux produits utilisent des indices propriétaires intégrant un mécanisme de décrément.

Vous les reconnaîtrez facilement grâce à des mentions telles que :

- « 50 Point Decrement » ;

- « Decrement 50 » ;

- « Point D » ;

- ou encore « Decrement Index ».

Le principe paraît anodin. L’indice retranche chaque année un montant forfaitaire censé représenter les dividendes distribués par les sociétés qui le composent.

Cependant, ce montant forfaitaire peut parfois dépasser les dividendes réellement versés.

Prenons un exemple simplifié :

indice de départ : 1 000 points ;

dividendes réels : 3 % par an ;

décrément forfaitaire : 50 points, soit 5 % par an.

Chaque année, l’indice perd mécaniquement 2 points de performance par rapport à un indice classique. Sur une durée de 8 ans, l’écart cumulé dépasse alors 16 %.

Cette différence peut sembler théorique. Pourtant, elle influence directement le risque de franchissement de la barrière.

Dans certains scénarios, un sous-jacent classique serait resté au-dessus de la barrière alors que son équivalent à décrément la franchirait uniquement en raison de cette érosion mécanique.

Avant toute souscription, vérifiez donc systématiquement le nom exact du sous-jacent dans le DIC et la term sheet. Si vous repérez la mention « Decrement » ou « Point D », prenez le temps d’étudier le mode de calcul détaillé. De manière générale, un décrément supérieur à 4 % ou 5 % par an mérite une vigilance renforcée.

Au final, la meilleure protection de l’investisseur ne réside pas uniquement dans la barrière affichée. Elle commence surtout par une lecture attentive de la documentation avant toute décision d’investissement.

Choisir son produit structuré à capital protégé : les critères clés

TexteDeux produits structurés à capital protégé peuvent afficher le même coupon et pourtant présenter des profils de risque très différents. Avant de comparer les rendements annoncés, il est donc préférable d’analyser quatre critères : la barrière, le sous-jacent, la durée et le cadre d’investissement.

Quel niveau de barrière pour quel profil ?

Le niveau de barrière constitue souvent le premier élément à examiner.

- Barrière à 50 % : protection importante contre les baisses de marché, avec des coupons souvent compris entre 8 % et 10 % par an.

- Barrière à 60-65 % : compromis le plus fréquent entre rendement et protection, avec des coupons généralement situés entre 6 % et 9 %.

- Barrière à 70 % ou davantage : protection plus limitée mais potentiel de coupon parfois supérieur, notamment sur certaines structures plus dynamiques.

Toutefois, ne regardez jamais la barrière seule. Demandez-vous également à quel niveau historique du sous-jacent elle correspond réellement.

Quel sous-jacent privilégier ?

Le sous-jacent influence directement le niveau de risque du produit.

Les grands indices diversifiés comme le CAC 40 ou l’Euro Stoxx 50 offrent généralement davantage de stabilité. En contrepartie, les coupons sont souvent plus modérés.

À l’inverse, les indices sectoriels, les actions individuelles ou les paniers « worst-of » peuvent proposer des rendements plus élevés, mais ils augmentent également le risque de franchissement de la barrière.

Par ailleurs, restez vigilant face aux indices à décrément. Comme nous l’avons vu précédemment, leur mode de calcul peut pénaliser mécaniquement la performance du sous-jacent.

La bonne question à se poser est simple : recherchez-vous une exposition à un marché que vous connaissez ou simplement une solution défensive avec une protection conditionnelle ?

Quelle durée pour quel horizon ?

La plupart des produits affichent des durées comprises entre 6 et 8 ans.

Cette période permet généralement aux marchés d’absorber les phases de volatilité tout en restant compatible avec de nombreux projets patrimoniaux.

Certaines structures vont toutefois jusqu’à 10 ou 12 ans. Elles offrent davantage de temps pour un éventuel rebond des marchés, mais immobilisent également le capital plus longtemps.

Avant d’investir, vérifiez donc que l’horizon du produit correspond réellement à vos besoins futurs de liquidité.

Quel cadre d’investissement ?

Enfin, le capital protégé ne doit généralement pas constituer le cœur d’un patrimoine.

Pour un particulier, il trouve davantage sa place dans une poche dynamique modérée au sein d’une allocation diversifiée.

Pour une société soumise à l’impôt sur les sociétés, il peut également représenter une solution pour optimiser sa trésorerie d’entreprise avec un horizon de plusieurs années.

Dans tous les cas, la même règle s’applique : sécurisez d’abord votre base patrimoniale avant de rechercher un rendement conditionnel.

Investir en produits structurés à capital protégé avec Aquilogia

Le capital protégé occupe une place particulière dans une allocation patrimoniale. Bien sélectionné, il peut permettre de rechercher un rendement attractif tout en limitant l’exposition aux marchés dans certains scénarios de baisse.

Cependant, comme nous l’avons vu tout au long de cet article, le coupon affiché ne suffit pas pour juger de la qualité d’un produit. Le niveau de barrière, son mode d’observation, la nature du sous-jacent, la présence éventuelle d’un décrément ou encore la qualité de l’émetteur peuvent modifier profondément le profil de risque réel.

Chez Aquilogia Patrimoine, notre rôle consiste précisément à analyser ces paramètres avant toute recommandation. Grâce à notre indépendance, nous pouvons comparer plusieurs émetteurs, plusieurs mécanismes et plusieurs supports afin de sélectionner les solutions les plus adaptées à vos objectifs patrimoniaux.

Notre approche repose sur trois principes :

- comprendre votre objectif avant de parler produit ;

- analyser en détail la documentation et les risques associés ;

- intégrer le produit dans une stratégie patrimoniale globale et cohérente.

D’ailleurs, si vous souhaitez comparer cette solution à d’autres opportunités d’investissement actuellement disponibles, vous pouvez consulter notre guide consacré au meilleur placement 2026.

Vous souhaitez savoir si un produit structuré à capital protégé a sa place dans votre patrimoine ou dans la trésorerie de votre société ?

FAQ : produits structurés à capital protégé

Nos expertises pour optimiser votre patrimoine

Peut-on perdre tout son capital sur un produit protégé ?

Oui, dans certains scénarios extrêmes. Si le sous-jacent franchit la barrière de protection et subit une baisse très importante à l’échéance, la perte supportée par l’investisseur suit généralement celle du marché. En pratique, la perte totale reste rare mais elle demeure théoriquement possible si le sous-jacent perd quasiment toute sa valeur.

Que se passe-t-il si la barrière est franchie en cours de vie ?

Tout dépend du type de barrière prévu dans la documentation.

Avec une barrière européenne, seul le niveau observé à l’échéance compte. Un franchissement temporaire pendant la vie du produit n’a donc aucune conséquence si le sous-jacent termine au-dessus de la barrière.

En revanche, avec une barrière américaine, le franchissement peut désactiver définitivement la protection dès qu’il intervient, même si le sous-jacent remonte ensuite.

La barrière européenne est-elle toujours préférable à la barrière américaine ?

Dans la majorité des cas, la barrière européenne offre un niveau de protection plus favorable à l’investisseur. En effet, elle ignore les fluctuations intermédiaires et ne tient compte que de la valeur finale du sous-jacent.

Toutefois, chaque produit doit être analysé dans son ensemble. Le niveau de la barrière, le sous-jacent retenu, la durée et le coupon proposé restent également des critères essentiels.

Le capital protégé est-il adapté à un premier investissement en structuré ?

Souvent oui, à condition de bien comprendre son fonctionnement.

Le capital protégé permet de découvrir l’univers des produits structurés avec un mécanisme généralement plus simple à appréhender que certaines structures complexes. Néanmoins, il ne faut jamais se focaliser uniquement sur le coupon annoncé. La compréhension de la barrière de protection demeure indispensable avant toute souscription.