Dans l’univers des produits structurés, les investisseurs distinguent généralement trois grandes familles : les produits à capital garanti, les produits à capital protégé et les produits sans garantie. Pour une vue d’ensemble du fonctionnement , consultez notre guide complet sur les produits structurés.

Cette dernière catégorie est souvent celle qui affiche les rendements potentiels les plus attractifs. En contrepartie, elle expose également l’investisseur à un risque de perte en capital plus important puisque aucun mécanisme contractuel ne vient protéger l’investissement en cas de baisse des marchés.

On retrouve fréquemment ce type de structure derrière certains produits Athéna, Phoenix ou autocall. Pourtant, beaucoup d’épargnants se concentrent sur le coupon annoncé sans mesurer l’asymétrie qui existe parfois entre le rendement maximal espéré et le risque réellement supporté.

C’est précisément ce point qui mérite d’être analysé. Car un produit sans garantie n’est pas forcément un mauvais produit. En revanche, il exige de comprendre parfaitement le mécanisme de rémunération, les scénarios de marché et le niveau de risque accepté avant d’investir.

Dans cet article, nous allons donc décrypter le fonctionnement de ces structures, illustrer leurs scénarios de performance et identifier les pièges les plus fréquents afin de vous aider à les comparer avec d’autres solutions d’investissement.

Qu’est-ce qu’un produit structuré sans garantie ?

Un produit structuré sans garantie est un placement dont le remboursement dépend entièrement de l’évolution du sous-jacent retenu dans la formule. Contrairement aux produits à capital garanti ou à capital protégé, aucun mécanisme contractuel ne prévoit la restitution du capital en cas de scénario défavorable.

Autrement dit, l’investisseur supporte directement les conséquences d’une baisse du sous-jacent selon les modalités prévues dans la documentation du produit.

Une exposition complète au sous-jacent

La caractéristique principale de cette famille de produits réside dans l’absence totale de protection du capital.

Ainsi, ni l’échéance du produit ni les fluctuations observées pendant sa durée de vie ne déclenchent un mécanisme de sécurisation comparable à celui des produits protégés.

Selon la formule retenue, le rendement potentiel et la perte éventuelle évoluent donc directement en fonction du comportement du sous-jacent.

Dans la pratique, ces produits affichent souvent des durées plus courtes que les solutions à capital protégé. Les horizons observés se situent généralement entre 4 et 8 ans, même si certaines structures peuvent aller au-delà.

Par ailleurs, certains produits commercialisés comme des structurés comportent une barrière de protection fixée à 100 % du niveau initial. D’un point de vue économique, cette configuration revient pratiquement à une absence de protection puisque la moindre baisse significative du sous-jacent peut entraîner une perte en capital. Nous les classerons donc dans cette même catégorie.

Deux grandes formes de produits sans garantie

Tous les produits structurés sans garantie ne fonctionnent pas de la même manière.

La première catégorie, et de loin la plus répandue sur le marché français, associe un coupon plafonné à une exposition directe à la baisse du sous-jacent.

L’investisseur peut alors percevoir un coupon, parfois attractif, de manière conditionnelle ou inconditionnelle selon la formule retenue. En revanche, si le sous-jacent recule fortement, la perte suit généralement cette baisse sans bénéficier d’aucun amortisseur.

C’est cette mécanique qui crée l’asymétrie rendement/risque que nous analyserons dans la suite de cet article.

La seconde catégorie repose sur une logique de participation pure à la performance du sous-jacent.

Dans ce cas, le produit participe à 100 %, voire davantage, à l’évolution du marché, à la hausse comme à la baisse. Cette approche ne crée pas d’asymétrie liée à un coupon plafonné. En revanche, les frais de structuration et les frais d’enveloppe peuvent réduire la performance finale par rapport à un investissement direct sur le même sous-jacent.

Cette seconde forme reste aujourd’hui plus marginale pour placer son argent sur le marché français, mais elle mérite d’être mentionnée pour comprendre toute la diversité des produits structurés sans garantie.

Avant d’analyser les rendements potentiels mis en avant dans les documentations commerciales, il faut toutefois comprendre une notion essentielle : l’asymétrie qui existe souvent entre le gain maximal annoncé et la perte réellement encourue.

Le mécanisme d’exposition linéaire au sous-jacent

Contrairement aux produits à capital protégé, les produits structurés sans garantie ne reposent pas sur une barrière qui active ou désactive la protection du capital.

Ici, la logique est beaucoup plus directe : l’investisseur accompagne l’évolution du sous-jacent selon les règles prévues dans la formule. Cette caractéristique rend généralement le comportement du produit plus facile à anticiper, mais elle expose également davantage au risque de marché.

Une perte proportionnelle à la baisse du sous-jacent

Le principe est simple : lorsque le sous-jacent baisse, la valeur du produit baisse également dans des proportions comparables.

Ainsi :

- si l’indice perd 20 % à l’échéance, l’investisseur subit généralement une perte de 20 % ;

- si l’indice perd 50 %, la perte atteint également 50 % ;

- si l’indice perd 60 %, le capital investi recule dans les mêmes proportions.

La perte évolue donc progressivement au fil de la baisse du marché.

C’est précisément ce qui distingue le produit sans garantie du produit à capital protégé. Avec une structure protégée dotée d’une barrière à 60 %, une baisse de 39 % n’entraîne aucune perte à l’échéance, alors qu’une baisse de 41 % peut déclencher une perte immédiate de 41 % du capital. L’investisseur fait alors face à un effet de rupture parfois difficile à anticiper.

À l’inverse, le produit sans garantie ne comporte pas cet effet falaise. Dès le départ, il accompagne le marché à la hausse comme à la baisse. La trajectoire de risque apparaît donc plus progressive et souvent plus lisible.

Cela ne signifie pas qu’il est moins risqué. En revanche, son comportement est généralement plus prévisible.

Un coupon souvent plafonné

C’est ici que se situe la principale subtilité de cette catégorie de produits.

Dans de nombreuses structures commercialisées en France, le coupon peut être :

- versé automatiquement quelles que soient les conditions de marché ;

- ou versé uniquement si certaines conditions sont remplies.

Par ailleurs, les émetteurs prévoient fréquemment un plafond de performance.

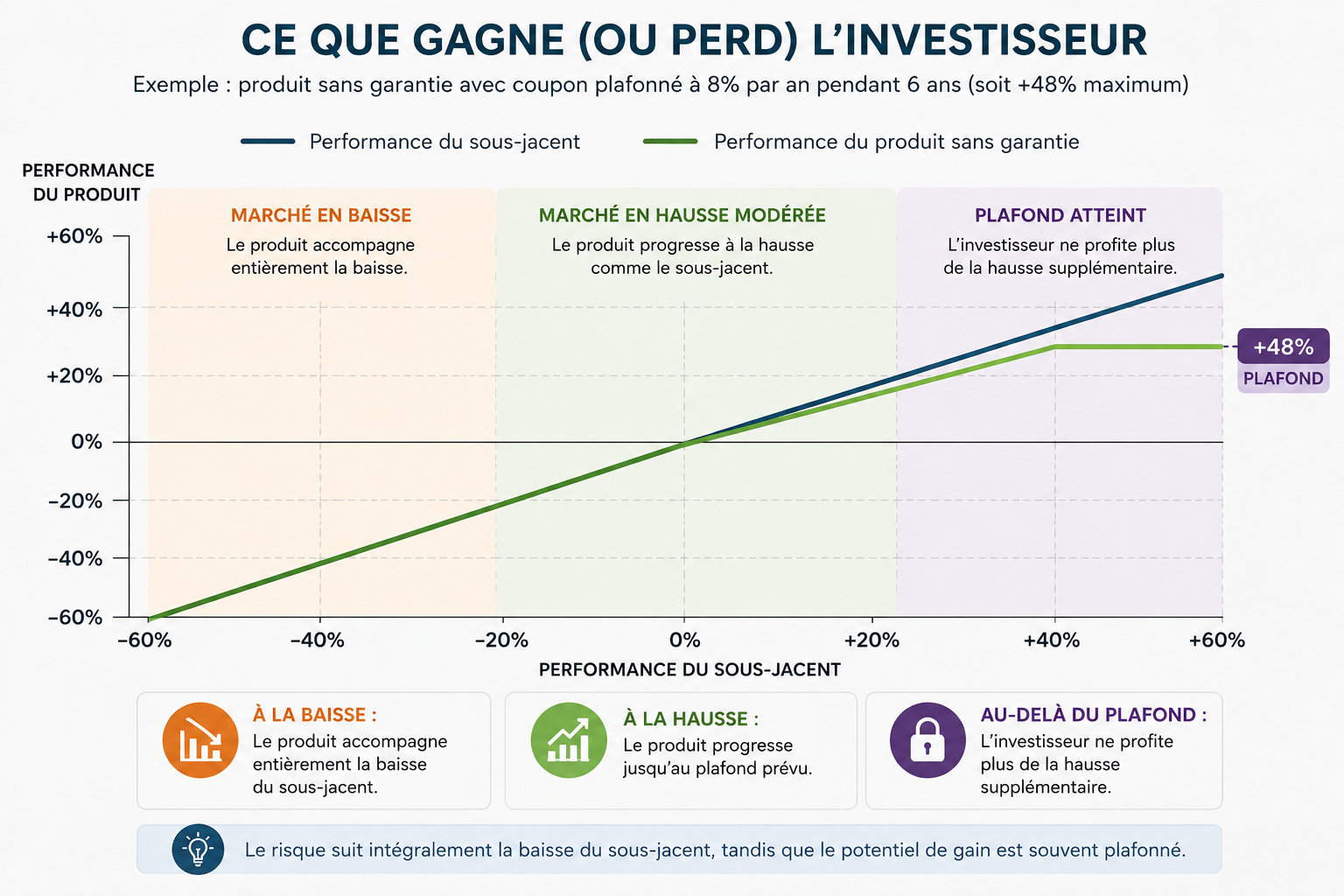

Imaginons un produit offrant un coupon maximal de 8 % par an. Si le sous-jacent réalise une performance exceptionnelle, l’investisseur ne bénéficiera pas nécessairement de toute cette hausse. La formule limitera alors son gain au plafond prévu.

En revanche, aucun plafond similaire ne vient limiter les pertes en cas de baisse importante.

C’est cette asymétrie qui mérite toute votre attention :

- le gain potentiel est souvent plafonné ;

- la perte potentielle ne l’est généralement pas.

Autrement dit, l’investisseur accepte parfois un risque de baisse important en échange d’un rendement maximal connu à l’avance.

Avant toute souscription, il est donc essentiel de comparer le coupon annoncé au risque réellement supporté. Un rendement de 8 % ou 10 % par an peut sembler attractif. Toutefois, il doit toujours être analysé à la lumière de la perte maximale potentielle et de la qualité du sous-jacent retenu.

Scénarios chiffrés : ce que vous touchez vraiment

Les rendements mis en avant dans les brochures commerciales peuvent parfois donner une vision incomplète du risque réellement supporté.

Pour illustrer concrètement le fonctionnement d’un produit structuré sans garantie, prenons l’exemple d’une structure versant un coupon inconditionnel de 6 % par an, soit un gain maximal de 36 % sur 6 ans. Cette hypothèse correspond à l’ordre de grandeur observé sur certaines émissions sans protection du capital commercialisées en 2025 et 2026.

Scénarios favorables : hausse du sous-jacent

Lorsque le sous-jacent progresse, l’investisseur bénéficie du coupon prévu par la formule.

Si l’indice gagne 30 % sur 6 ans, le produit verse son coupon maximal de 36 %. L’investisseur récupère donc son capital initial ainsi que le rendement prévu.

La situation devient plus intéressante à analyser lorsque la hausse est plus importante.

Imaginons un indice en progression de 50 % sur la même période. Le coupon reste identique : 36 %. L’investisseur ne profite donc pas pleinement de la hausse du marché. Cette différence constitue le principal coût du plafonnement.

Enfin, si l’indice termine proche de son niveau initial, le résultat dépend de la formule retenue. Dans notre exemple, le coupon reste versé puisque nous avons retenu l’hypothèse d’un coupon inconditionnel.

Scénarios défavorables : baisse du sous-jacent

Lorsque le marché recule, le coupon joue un rôle d’amortisseur partiel mais ne protège pas le capital.

Avec une baisse de 15 %, le coupon de 36 % permet encore d’afficher un résultat positif.

En revanche, lorsque la baisse atteint 35 %, le coupon compense presque entièrement la perte mais ne suffit plus à créer une performance significative.

Enfin, en cas de chute importante du marché, la logique devient beaucoup moins favorable. Si le sous-jacent perd 60 %, le coupon de 36 % ne couvre qu’une partie de la baisse et l’investisseur enregistre une perte importante.

Cette mécanique illustre parfaitement l’intérêt mais aussi les limites du produit sans garantie : le coupon amortit certaines corrections de marché, mais il ne protège pas contre les baisses sévères.

Comparaison avec un investissement direct en actions

Comparer le produit structuré à un investissement direct permet de mieux comprendre son positionnement.

Lorsque les marchés réalisent une forte hausse, l’investissement direct en actions l’emporte généralement. En effet, l’action profite de toute la progression alors que le structuré reste plafonné.

À l’inverse, lorsque les marchés baissent modérément, le coupon peut améliorer sensiblement le résultat final et permettre au produit de surperformer un investissement direct.

Enfin, lorsque les marchés subissent une correction très importante, les deux solutions affichent souvent des résultats proches. Le produit structuré peut même faire légèrement moins bien en raison des frais de structuration et de l’éventuel coût de l’enveloppe utilisée.

| Performance du sous-jacent | Structuré sans garantie (coupon 36 % sur 6 ans) | Investissement direct en actions |

|---|---|---|

| +50% | +36% | +50% |

| +30% | +36% | +30% |

| 0% | +36% | 0% |

| -15% | +21% | -15% |

| -35% | +1% | -35% |

| -60% | -24% | -60% |

Ce tableau met en évidence la logique économique de ces produits : le coupon agit comme un amortisseur dans les scénarios de marché modérément défavorables, mais il limite également le potentiel de gain lorsque les marchés progressent fortement.

Avant d’investir, il est donc essentiel de déterminer quel scénario vous semble le plus probable sur votre horizon de placement et si le couple rendement/risque proposé correspond réellement à vos objectifs patrimoniaux.

Le risque émetteur, démultiplié sur un sans garantie

Lorsque les investisseurs analysent un produit structuré sans garantie, ils se concentrent souvent sur le sous-jacent, le coupon ou les scénarios de marché. Pourtant, un autre risque mérite une attention particulière : le risque émetteur.

Ce risque existe sur tous les produits structurés. Cependant, il revêt une importance encore plus grande lorsqu’aucun mécanisme de protection du capital ne vient amortir les pertes de marché.

Pourquoi le risque émetteur est plus aigu sur un sans garantie

Un produit structuré constitue juridiquement une créance sur l’établissement qui l’émet.

Autrement dit, l’investisseur ne détient pas directement les actifs sous-jacents. Il prête en réalité des fonds à une banque ou à un établissement financier qui s’engage à appliquer la formule prévue dans la documentation du produit.

Par conséquent, si l’émetteur rencontre de graves difficultés financières ou fait défaut, le porteur du produit devient un créancier parmi d’autres dans la procédure collective.

L’exemple de Lehman Brothers en 2008 reste d’ailleurs le cas d’école le plus souvent cité. De nombreux investisseurs détenaient alors des produits structurés dont la valeur s’est brutalement dégradée à la suite de la faillite de la banque.

Sur un produit à capital garanti ou à capital protégé, un défaut de l’émetteur fait déjà disparaître la protection annoncée. Cependant, sur un produit sans garantie, le risque est encore plus sensible.

En effet, l’investisseur supporte déjà le risque de marché lié au sous-jacent. Si l’émetteur fait défaut, un second facteur de perte peut alors s’ajouter au premier.

Autrement dit, deux risques distincts peuvent se cumuler :

- une perte liée à la baisse du sous-jacent ;

- une perte liée à la défaillance de l’émetteur.

Par ailleurs, les produits sans garantie ne reposent généralement pas sur une logique de préservation du capital comparable à celle des structures garanties. Cette caractéristique renforce encore l’importance de la qualité financière de l’émetteur.

Pour cette raison, il est souvent prudent de privilégier des établissements bénéficiant d’une notation de crédit élevée, idéalement A minimum et, lorsque cela est possible, AA.

Stratégie de sélection des émetteurs

La première étape consiste à vérifier systématiquement la notation financière de l’établissement avant toute souscription.

Les principales agences de notation publient régulièrement leurs évaluations :

- Moody’s ;

- Standard & Poor’s ;

- Fitch Ratings.

Cette vérification permet d’obtenir une première indication sur la solidité financière de l’émetteur.

Ensuite, la diversification reste l’un des outils les plus efficaces pour réduire le risque de contrepartie. Lorsqu’un investisseur détient plusieurs produits structurés, il est généralement préférable de répartir ses investissements entre plusieurs établissements plutôt que de concentrer l’ensemble de son exposition sur une seule banque.

Dans la pratique, une répartition entre deux à trois émetteurs minimum constitue souvent une approche raisonnable.

Par ailleurs, de nombreux professionnels privilégient les grandes banques systémiques européennes bénéficiant d’une notation de catégorie A ou supérieure.

Enfin, il ne faut pas considérer la notation comme une donnée figée. Un produit structuré peut durer six ans, parfois davantage. Pendant cette période, la situation financière de l’émetteur peut évoluer.

C’est pourquoi un suivi régulier reste pertinent. Réexaminer la notation à mi-parcours permet notamment d’identifier une éventuelle dégradation de la qualité de crédit et d’évaluer l’opportunité d’adapter sa stratégie patrimoniale si nécessaire.

Au final, sur un produit structuré sans garantie, la qualité du sous-jacent compte. Cependant, la solidité de l’émetteur compte tout autant. Négliger ce second critère reviendrait à analyser seulement une partie du risque réellement supporté.

Quand et comment intégrer un sans garantie dans son patrimoine ?

Un produit structuré sans garantie ne constitue pas un placement universel. En revanche, il peut trouver sa place dans certaines stratégies patrimoniales lorsqu’il répond à un objectif précis et qu’il s’insère dans une allocation déjà équilibrée.

L’erreur la plus fréquente consiste à l’utiliser comme placement principal. En pratique, il s’agit davantage d’un outil de diversification que d’un socle patrimonial.

Sans garantie ou investissement direct en actions ?

Le choix entre un produit structuré sans garantie et un investissement direct en actions dépend avant tout du scénario de marché envisagé.

Le produit structuré peut se révéler pertinent lorsque l’investisseur recherche un coupon régulier, comparable à un revenu, ou lorsqu’il anticipe des marchés relativement stables ou en hausse modérée. Il offre également une formule de remboursement connue dès l’origine, ce qui apporte une certaine visibilité.

Par ailleurs, certaines enveloppes comme l’assurance-vie ou le contrat de capitalisation peuvent renforcer son intérêt selon la situation de l’investisseur.

À l’inverse, l’investissement direct en actions conserve généralement l’avantage lorsque l’on anticipe un cycle boursier fortement haussier. En effet, l’action bénéficie de toute la progression du marché alors que le produit structuré reste souvent plafonné.

L’action offre également davantage de liberté pour arbitrer ou sortir à tout moment.

Dans tous les cas, il faut éviter un raisonnement trompeur : un produit structuré sans garantie n’est pas une version « sécurisée » de l’investissement en actions. Le risque de perte en capital reste comparable, même si la forme du rendement diffère.

Particulier dynamique : poche complémentaire, jamais centrale

Pour un particulier, ce type de support trouve généralement sa place dans une allocation déjà structurée.

Avant d’envisager ce type de placement, il est préférable de disposer :

- d’une épargne de précaution disponible ;

- d’une poche sécurisée (livrets, fonds euros, solutions à capital garanti) ;

- d’une allocation dynamique déjà diversifiée.

Le produit structuré sans garantie vient alors compléter la poche de diversification aux côtés des actions, ETF ou OPCVM.

Dans la plupart des situations, une exposition comprise entre 2 % et 8 % du patrimoine financier apparaît plus cohérente qu’une allocation massive sur ce type de support.

Par ailleurs, la diversification reste essentielle. Mieux vaut répartir les investissements entre plusieurs sous-jacents et plusieurs émetteurs plutôt que concentrer le risque sur une seule structure.

Dirigeant et holding patrimoniale : trésorerie longue uniquement

Cette catégorie de produits peut également intéresser certains dirigeants ou holdings patrimoniales disposant d’une trésorerie excédentaire clairement identifiée.

Toutefois, cette approche ne se justifie que pour des capitaux qui ne seront pas nécessaires à court ou moyen terme. Un horizon de 5 à 8 ans minimum constitue généralement un prérequis.

Dans ce cadre, le produit structuré peut être logé au sein d’un contrat de capitalisation détenu par une société soumise à l’impôt sur les sociétés.

Son positionnement se situe alors entre :

- une poche actions ou ETF, plus volatile mais sans plafonnement du rendement ;

- une poche de private equity, moins liquide et souvent plus difficile à valoriser.

Le principal intérêt réside dans la visibilité offerte par la formule de remboursement, connue dès la souscription. Ni l’investissement direct en actions ni le private equity ne procurent ce niveau de lisibilité.

Cette approche concerne principalement les holdings patrimoniales disposant d’excédents significatifs ou les entreprises ayant identifié une trésorerie longue dans leur plan de financement prévisionnel. D’ailleurs, pour approfondir ce sujet, vous pouvez consulter notre guide consacré à la manière d’optimiser sa trésorerie d’entreprise.

Dans tous les cas, la même règle s’applique : sécuriser d’abord la trésorerie opérationnelle et les besoins futurs avant de rechercher un rendement complémentaire sur une poche plus dynamique.

Investir en produits structurés sans garantie avec Aquilogia

Les produits structurés sans garantie ne conviennent pas à tous les investisseurs. En revanche, ils peuvent constituer un outil de diversification intéressant lorsqu’ils s’intègrent dans une stratégie patrimoniale cohérente et parfaitement comprise.

Comme nous l’avons vu tout au long de cet article, le coupon affiché ne doit jamais être le seul critère de sélection. Le sous-jacent, le niveau de plafonnement, la qualité de l’émetteur, la durée du produit et le rapport entre rendement potentiel et risque de perte méritent une analyse approfondie.

Chez Aquilogia Patrimoine, notre pôle placement accompagne les investisseurs dans cette démarche. Notre indépendance nous permet de comparer plusieurs émetteurs, plusieurs structures et plusieurs sous-jacents afin de sélectionner les solutions les plus adaptées à vos objectifs patrimoniaux.

Notre approche repose sur trois principes :

- analyser votre situation patrimoniale avant de sélectionner un produit ;

- étudier la documentation et les risques réels associés à la structure ;

- intégrer le placement dans une allocation globale diversifiée.

D’ailleurs, si vous souhaitez comparer les produits structurés à d’autres solutions d’investissement actuellement disponibles, vous pouvez consulter notre guide consacré au meilleur placement 2026.

Vous souhaitez savoir si un produit structuré sans garantie est adapté à votre situation patrimoniale ou à la trésorerie de votre société ?

FAQ : produits structurés sans garantie

Nos expertises pour optimiser votre patrimoine

Peut-on perdre 100% de son capital sur un produit sans garantie ?

Oui. Contrairement aux produits à capital garanti ou à capital protégé, aucune protection contractuelle ne limite les pertes. Dans un scénario extrême où le sous-jacent perd la quasi-totalité de sa valeur, l’investisseur peut subir une perte très importante, voire totale selon la formule retenue.

Pourquoi investir dans un produit sans garantie plutôt qu’en actions ?

L’intérêt principal réside généralement dans la recherche d’un coupon régulier et dans la visibilité offerte par la formule de remboursement. En revanche, lorsqu’un investisseur anticipe une forte hausse des marchés, l’investissement direct en actions reste souvent plus performant car il ne subit pas de plafonnement du rendement.

Quel horizon d’investissement minimum pour un sans garantie ?

La plupart des produits structurés sans garantie affichent des durées comprises entre 4 et 8 ans. En pratique, il est préférable d’investir uniquement des sommes dont vous n’aurez pas besoin pendant toute la durée prévue du placement. Une sortie anticipée peut en effet entraîner une perte importante, indépendamment de la performance finale du sous-jacent.

Le sans garantie convient-il à un investisseur débutant ?

Généralement non. Avant d’investir dans ce type de support, il est préférable de maîtriser les notions de sous-jacent, de coupon, de risque émetteur et de plafonnement du rendement. Un investisseur débutant aura souvent intérêt à commencer par des solutions plus simples avant d’intégrer ce type de produit dans son patrimoine.

Quelle différence entre capital protégé et capital sans garantie ?

La différence principale réside dans l’existence ou non d’un mécanisme de protection du capital. Un produit à capital protégé prévoit une restitution du capital tant qu’une condition de marché est respectée, généralement liée à une barrière. À l’inverse, un produit sans garantie expose directement l’investisseur aux variations du sous-jacent. Les pertes suivent alors l’évolution du marché sans mécanisme de protection intermédiaire.

Le sans garantie est-il pertinent pour une trésorerie d’entreprise ?

Il peut l’être dans certains cas très spécifiques. Une holding patrimoniale ou une entreprise disposant d’une trésorerie excédentaire identifiée sur un horizon de 5 à 8 ans peut envisager ce type de solution dans une poche limitée et diversifiée. En revanche, il ne doit jamais remplacer la trésorerie opérationnelle ou les réserves nécessaires au fonctionnement courant de l’entreprise.