Si les produits structurés ont connu un fort développement ces dernières années, un mécanisme domine largement le marché : l’autocall.

Derrière ce terme parfois technique se cache pourtant une logique relativement simple. L’investisseur accepte de prêter son capital pour une durée maximale connue à l’avance. En contrepartie, le produit peut être remboursé avant son terme si certaines conditions de marché sont réunies lors de dates d’observation prédéfinies.

Cette possibilité de remboursement anticipé constitue la véritable particularité de l’autocall. Elle influence directement la durée réelle du placement, le rendement obtenu et le comportement du produit dans différents environnements de marché.

Aujourd’hui, la majorité des produits structurés commercialisés en France reposent sur ce mécanisme de rappel automatique. Pourtant, de nombreux investisseurs connaissent le coupon annoncé ou le niveau de protection du capital sans réellement comprendre ce qui déclenche le remboursement anticipé.

Dans cet article, nous allons donc nous concentrer sur le fonctionnement de l’autocall lui-même : ses dates de constatation, sa barrière de rappel, ses différentes variantes et les conséquences concrètes sur la durée d’investissement.

Qu’est-ce qu’un autocall ?

Un autocall est un mécanisme de remboursement anticipé automatique intégré à de nombreux produits structurés.

Son nom provient de l’expression anglaise « automatically callable », que l’on peut traduire par « rappelé automatiquement ». Concrètement, le produit est remboursé avant sa date d’échéance si certaines conditions de marché sont remplies lors de dates prévues dès l’origine.

Contrairement à une idée répandue, l’autocall n’est pas une catégorie de produit à part entière. Il s’agit d’un mécanisme qui peut être associé à différentes structures :

- produits à capital garanti ;

- produits à capital protégé ;

- produits sans garantie du capital.

Autrement dit, deux produits peuvent partager le même mécanisme de rappel automatique tout en présentant des niveaux de risque très différents.

Dans la grande majorité des cas, un autocall est émis sous la forme d’un EMTN (Euro Medium Term Note), c’est-à-dire un titre de créance émis par une banque ou un établissement financier. Cette précision est importante car de nombreux investisseurs recherchent des informations sur les « EMTN autocall » sans toujours savoir qu’il s’agit du support juridique le plus fréquemment utilisé pour ces structures.

Par ailleurs, plusieurs familles très connues du marché reposent sur ce mécanisme. C’est notamment le cas des produits de type Athéna ou Phoenix, qui constituent des variantes particulières de l’autocall et feront l’objet d’articles dédiés.

L’autocall occupe aujourd’hui une place centrale dans l’univers des produits structurés. Selon la cartographie publiée par l’AMF et l’ACPR en avril 2025, les structures autocallables ont représenté la grande majorité des produits commercialisés en France sur la période 2021-2023.

Cette popularité s’explique notamment par une caractéristique unique : l’investisseur connaît dès la souscription la durée maximale du placement, mais il ignore sa durée réelle.

En effet, un produit peut être conçu pour durer 10 ou 12 ans tout en étant remboursé après seulement 2, 3 ou 4 ans si les conditions de marché deviennent favorables.

C’est précisément ce paradoxe qui fait tout l’intérêt de l’autocall. Avant même de s’intéresser au coupon ou à la protection du capital, il faut comprendre comment fonctionne ce mécanisme de rappel automatique et dans quelles conditions il se déclenche.

Le mécanisme de rappel anticipé en détail

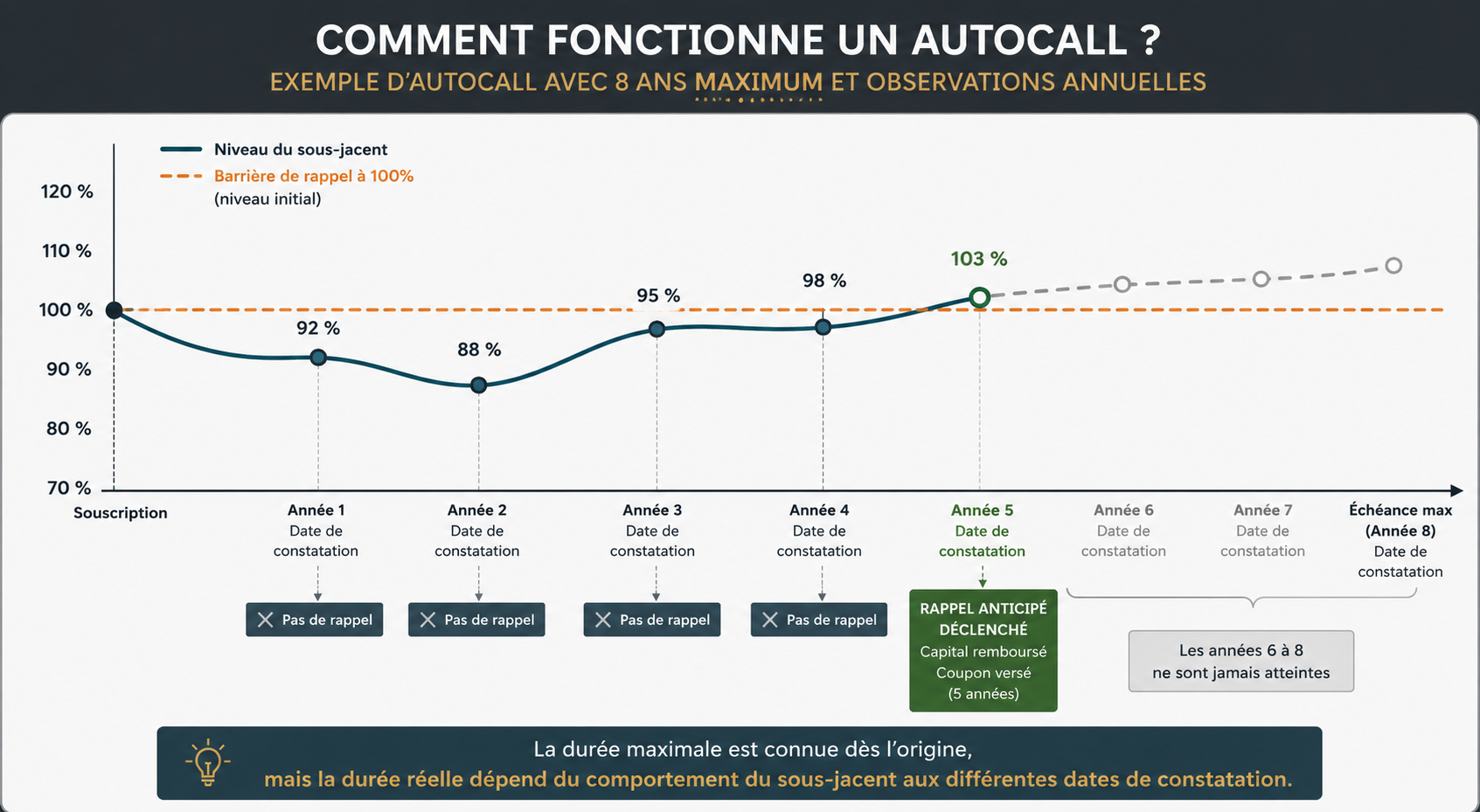

L’autocall repose sur une logique simple : à intervalles réguliers, l’émetteur vérifie si le sous-jacent remplit les conditions prévues pour déclencher un remboursement anticipé.

Trois éléments déterminent alors le comportement du produit : les dates de constatation, la barrière de rappel et les modalités de versement du coupon.

Les dates de constatation

Les dates de constatation correspondent aux moments où le niveau du sous-jacent est officiellement observé.

Dès la souscription, le calendrier est connu et figure dans la documentation du produit.

Selon les structures, ces observations peuvent être :

- quotidiennes ;

- mensuelles ;

- trimestrielles ;

- semestrielles ;

- annuelles.

Plus la fréquence d’observation est élevée, plus le sous-jacent dispose d’occasions de satisfaire les conditions de rappel anticipé.

Par conséquent, deux produits affichant le même coupon et le même sous-jacent peuvent présenter des durées de vie très différentes simplement en raison de la fréquence des constatations.

Pour l’investisseur, ce paramètre influence directement la durée réelle du placement et donc le rendement effectivement obtenu.

La barrière de rappel

À chaque date de constatation, l’émetteur compare le niveau du sous-jacent à une barrière de rappel définie dès l’origine.

Cette barrière se situe le plus souvent à 100 % du niveau initial, également appelé strike.

Concrètement, cela signifie que le sous-jacent doit être revenu à son niveau de départ ou le dépasser pour déclencher le remboursement anticipé.

Toutefois, certaines structures utilisent des seuils différents :

- 95 % du niveau initial ;

- 90 % du niveau initial ;

- ou une barrière dégressive qui diminue progressivement au fil des années.

Cette notion ne doit pas être confondue avec la barrière de protection du capital étudiée dans notre article consacré aux produits structurés à capital protégé.

La barrière de rappel sert uniquement à déterminer si le produit doit être remboursé avant son échéance. Elle n’a pas pour fonction de protéger le capital.

Le déclenchement du rappel et le versement du coupon

Lorsque le sous-jacent atteint ou dépasse la barrière de rappel lors d’une date de constatation, le mécanisme d’autocall se déclenche automatiquement.

L’investisseur reçoit alors :

- le remboursement de son capital ;

- le coupon prévu par la formule du produit.

Dans de nombreux cas, ce coupon correspond à un taux annuel multiplié par le nombre d’années écoulées depuis la souscription.

Par exemple, un produit offrant un coupon de 7 % par an et rappelé à l’issue de la cinquième année versera généralement :

- 100 % du capital ;

- 35 % de coupon cumulé.

À l’inverse, si le sous-jacent reste sous la barrière de rappel, aucun remboursement n’intervient. Le produit poursuit alors sa vie jusqu’à la prochaine date d’observation.

Enfin, si aucun rappel n’a eu lieu à la dernière date de constatation, le produit arrive à son échéance maximale. Les modalités de remboursement final dépendent alors de la structure retenue : capital garanti, capital protégé ou absence de garantie.

Autocall ou callable : la confusion à éviter

Les termes autocall et callable sont parfois utilisés de manière interchangeable. Pourtant, ils désignent deux mécanismes très différents.

Cette distinction peut sembler technique. En réalité, elle influence directement la visibilité dont dispose l’investisseur sur la durée de son placement pour placer son argent et sur les conditions de remboursement anticipé.

Autocall : rappel automatique sous conditions objectives

Dans un autocall, le remboursement anticipé repose sur des critères définis dès la souscription.

Si le sous-jacent atteint ou dépasse la barrière de rappel lors d’une date de constatation, le produit est automatiquement remboursé. Aucune décision humaine n’intervient dans le processus.

Le déclenchement est donc totalement objectif et prévisible.

Par conséquent, l’investisseur connaît à l’avance les règles du jeu. Il peut analyser différents scénarios de marché et estimer les probabilités de rappel en fonction du comportement attendu du sous-jacent.

Autre point important : l’émetteur ne peut pas refuser le remboursement si les conditions prévues dans la documentation sont réunies.

Le mécanisme fonctionne de manière automatique, conformément à la formule contractuelle.

Callable : rappel au gré de l’émetteur

Le fonctionnement d’un produit callable est très différent.

Ici, la banque émettrice conserve la possibilité de rembourser le produit par anticipation, mais elle n’en a aucune obligation.

Autrement dit, même si certaines conditions de marché deviennent favorables, l’investisseur ne peut pas savoir à l’avance si l’émetteur exercera ou non son droit de rappel.

Dans la pratique, les banques utilisent souvent cette faculté lorsque l’évolution des taux d’intérêt leur permet de se refinancer à un coût plus faible.

Elles peuvent alors décider de mettre fin au produit existant pour en émettre un nouveau dans des conditions plus avantageuses pour elles.

Cette décision appartient exclusivement à l’émetteur.

L’investisseur n’a donc aucun contrôle sur le processus et peu de visibilité sur le moment où le rappel pourra intervenir.

Pourquoi cette distinction compte pour l’investisseur

La différence peut paraître subtile sur le papier. Pourtant, elle est fondamentale. Avec un autocall, l’investisseur peut modéliser différents scénarios et comprendre les conditions susceptibles de déclencher le remboursement anticipé.

Le mécanisme reste certes dépendant des marchés, mais les règles sont connues dès l’origine.

À l’inverse, un callable introduit une incertitude supplémentaire. Même lorsque les conditions semblent favorables à un rappel, l’investisseur dépend entièrement de la décision de la banque émettrice.

Cette asymétrie joue généralement en faveur de l’émetteur plutôt qu’en faveur du porteur.

Avant toute souscription, il est donc essentiel de vérifier précisément la nature du mécanisme de rappel dans la documentation réglementaire.

Le DIC, la term sheet et le prospectus précisent généralement :

- s’il s’agit d’un autocall ou d’un callable ;

- les modalités de remboursement anticipé ;

- les droits respectifs de l’émetteur et de l’investisseur.

Dans la majorité des produits structurés commercialisés auprès des particuliers en France, le mécanisme retenu est l’autocall. Néanmoins, une vérification systématique reste indispensable avant toute décision d’investissement.

Les variantes du mécanisme autocall

Tous les autocalls reposent sur le même principe de remboursement anticipé automatique. En revanche, les émetteurs disposent de plusieurs leviers pour modifier leur comportement au fil du temps.

La barrière de rappel, la fréquence des observations ou encore le mode de versement du coupon influencent directement la probabilité de remboursement anticipé et l’expérience de l’investisseur.

Autocall classique vs autocall dégressif

La première distinction concerne l’évolution de la barrière de rappel dans le temps.

Dans un autocall classique, cette barrière reste identique pendant toute la durée du produit. Par exemple, le sous-jacent devra systématiquement se situer à 100 % de son niveau initial pour déclencher le remboursement anticipé.

À l’inverse, un autocall dégressif prévoit une baisse progressive du seuil de rappel au fil des années.

Une structure peut ainsi prévoir :

- 100 % du niveau initial en année 1 ;

- 95 % en année 2 ;

- 90 % en année 3 ;

- 85 % en année 4 ;

- puis un seuil encore plus faible les années suivantes.

Cette mécanique augmente naturellement les chances de remboursement dans les années avancées. Même si le marché n’est pas totalement revenu à son niveau de départ, le produit peut être rappelé grâce à cette diminution progressive du seuil.

En contrepartie, les autocalls dégressifs proposent souvent un coupon légèrement inférieur. L’investisseur échange donc une meilleure probabilité de rappel contre un rendement potentiel un peu moins élevé.

Fréquence d’observation pour le rappel : un paramètre clé

La fréquence des constatations influence directement la durée réelle du placement.

Avec une observation annuelle, le produit ne peut être rappelé qu’une fois par an. Cette configuration reste la plus simple à comprendre et offre généralement une meilleure visibilité sur l’horizon d’investissement.

À l’inverse, certaines structures prévoient des observations :

- trimestrielles ;

- mensuelles ;

- voire quotidiennes.

Plus les observations sont fréquentes, plus le sous-jacent dispose d’opportunités de franchir la barrière de rappel. La probabilité de remboursement anticipé augmente donc mécaniquement.

Certaines structures à observation quotidienne peuvent ainsi être rappelées très rapidement après leur commercialisation si les conditions de marché deviennent favorables.

Attention toutefois à ne pas confondre deux notions différentes :

- la fréquence d’observation du seuil de rappel ;

- la fréquence de versement des coupons.

Ces deux paramètres sont indépendants et répondent à des logiques distinctes.

Variantes par mode de versement du coupon

Au-delà du mécanisme de rappel, les autocalls se distinguent également par la manière dont les coupons sont versés.

Certaines structures capitalisent les coupons jusqu’au remboursement anticipé ou jusqu’à l’échéance finale. L’investisseur perçoit alors l’ensemble de sa rémunération en une seule fois.

D’autres prévoient au contraire des versements réguliers pendant la vie du produit lorsque certaines conditions sont respectées.

Ces deux approches correspondent aux grandes familles d’autocalls les plus connues du marché :

- les structures de type Athéna, orientées vers la capitalisation ;

- les structures de type Phoenix, davantage tournées vers la distribution régulière de revenus.

Ces mécanismes présentent des logiques patrimoniales différentes et feront l’objet d’articles dédiés.

À ce stade, il suffit de retenir que le choix entre capitalisation et revenu périodique constitue souvent l’un des critères les plus importants lors de la sélection d’un autocall. Il dépend directement de l’objectif recherché : faire croître un capital sur plusieurs années ou générer des revenus complémentaires au fil du temps.

Quand intégrer un autocall dans son patrimoine ?

L’autocall présente une particularité que l’on ne retrouve dans aucun autre placement traditionnel : sa durée maximale est connue dès le départ, mais sa durée réelle reste incertaine.

Cette caractéristique influence directement sa place dans une allocation patrimoniale. Avant de regarder le coupon affiché, il est donc essentiel de comprendre dans quels contextes ce mécanisme fonctionne le mieux et quelles contraintes il impose à l’investisseur.

Les conditions de marché qui favorisent un autocall

Contrairement à une idée reçue, un autocall n’a pas besoin d’un marché fortement haussier pour atteindre son objectif.

Sa configuration idéale correspond souvent à un marché relativement stable ou en légère progression. Dans ce scénario, le sous-jacent oscille autour de son niveau initial et augmente progressivement les chances de franchir la barrière de rappel lors d’une date de constatation.

À l’inverse, un marché très haussier n’est pas forcément optimal. Certes, le rappel intervient souvent rapidement, mais l’investisseur ne profite généralement pas de toute la hausse puisque son gain reste limité au coupon prévu par la formule. Dans la pratique, ce coupon représente souvent entre 5 % et 10 % par année écoulée selon les produits.

À l’autre extrême, un marché fortement baissier peut empêcher tout rappel anticipé. Le produit poursuit alors sa vie jusqu’à l’échéance maximale et applique les conditions de remboursement final prévues dans la documentation. Ces conditions dépendront notamment du niveau de protection du capital associé à la structure.

Enfin, les périodes d’incertitude économique constituent souvent un terrain favorable aux autocalls. Lorsque les marchés deviennent plus volatils, la valeur des options intégrées dans les produits structurés augmente, ce qui permet généralement aux émetteurs de proposer des coupons plus attractifs.

La durée variable d’un autocall : ce que ça implique

L’autocall doit être considéré comme un placement à durée variable.

Lors de la souscription, l’investisseur connaît généralement une durée maximale comprise entre 8 et 12 ans. En revanche, personne ne peut prédire avec certitude combien de temps le produit restera réellement en portefeuille.

Dans le scénario le plus favorable, le sous-jacent franchit rapidement la barrière de rappel et le remboursement intervient dès la première ou la deuxième année.

L’investisseur récupère alors son capital et son coupon plus tôt que prévu. Cependant, il doit immédiatement trouver une nouvelle solution de réinvestissement.

À l’inverse, le scénario le moins favorable correspond à l’absence totale de rappel anticipé. Le produit poursuit alors sa vie jusqu’à son échéance maximale, dans un environnement de marché qui peut être très différent de celui observé lors de la souscription.

Cette incertitude constitue l’une des caractéristiques fondamentales du mécanisme autocall.

Profils patrimoniaux compatibles

Cette durée variable rend l’autocall particulièrement adapté aux capitaux qui ne sont pas affectés à un projet précis.

Il peut ainsi trouver sa place dans une poche flexible du patrimoine financier ou dans une assurance-vie destinée à accompagner des objectifs de long terme sans échéance déterminée.

Le mécanisme peut également intéresser certains dirigeants ou holdings patrimoniales disposant d’une trésorerie excédentaire dont l’horizon d’utilisation reste souple.

En revanche, l’autocall s’avère généralement peu adapté à une épargne destinée à financer un projet à une date précise :

- apport immobilier ;

- études des enfants ;

- transmission programmée ;

- achat professionnel identifié.

Dans ces situations, l’incertitude sur la date réelle de remboursement constitue une contrainte importante.

De la même manière, un autocall ne doit jamais être assimilé à une épargne de précaution. La liquidité en cours de vie reste limitée et dépend des conditions de marché.

Anticiper le rappel anticipé dans une allocation

Une erreur fréquente consiste à se concentrer uniquement sur la souscription du produit sans préparer sa sortie.

Pourtant, un autocall rappelé après un ou deux ans oblige souvent l’investisseur à réallouer rapidement son capital.

Il est donc pertinent d’anticiper dès le départ une stratégie de réinvestissement.

Par ailleurs, les patrimoines les plus importants privilégient souvent une approche diversifiée :

- plusieurs émetteurs ;

- plusieurs sous-jacents ;

- plusieurs dates de souscription.

Cette organisation permet de limiter le risque de rappels simultanés et d’éviter qu’une part trop importante du patrimoine soit remboursée au même moment.

Dans cette logique, une stratégie multi-autocall apparaît souvent plus cohérente qu’une exposition concentrée sur une seule structure. Elle permet de lisser les échéances potentielles et de mieux gérer les opportunités de réinvestissement au fil du temps.

Investir en produit structuré autocall avec Aquilogia

Le mécanisme d’autocall est simple dans son principe, mais souvent plus complexe dans ses conséquences réelles.

La fréquence des constatations, le niveau de la barrière de rappel, le type de sous-jacent, la qualité de l’émetteur ou encore les modalités de versement du coupon peuvent modifier profondément le comportement du produit. Deux autocalls affichant un rendement similaire peuvent ainsi présenter des profils de risque et des probabilités de remboursement très différents.

Chez Aquilogia Patrimoine, notre rôle consiste précisément à analyser ces paramètres avant toute recommandation. Grâce à notre indépendance, nous comparons les solutions proposées par plusieurs émetteurs afin de sélectionner les structures les plus cohérentes avec vos objectifs patrimoniaux.

Notre accompagnement repose sur trois étapes essentielles :

- analyser votre situation patrimoniale et vos objectifs ;

- décrypter le DIC, la term sheet et le prospectus afin d’identifier les véritables mécanismes du produit ;

- intégrer l’autocall dans une stratégie globale de diversification.

Cette phase d’analyse est particulièrement importante. Derrière un même coupon affiché peuvent se cacher des différences majeures concernant les dates de constatation, la barrière de rappel, le sous-jacent retenu ou encore les conditions de remboursement final.

Si vous souhaitez comparer les autocalls aux autres solutions d’investissement disponibles aujourd’hui, vous pouvez également consulter notre guide consacré au meilleur placement 2026.

Vous souhaitez savoir si un autocall peut trouver sa place dans votre patrimoine ou dans la trésorerie de votre société ?

FAQ : produits structurés autocall

Nos expertises pour optimiser votre patrimoine

C’est quoi un autocall ?

Un autocall est un mécanisme de remboursement anticipé automatique intégré à de nombreux produits structurés. À certaines dates de constatation définies dès la souscription, le produit vérifie si le sous-jacent atteint un niveau prédéterminé. Si cette condition est remplie, le remboursement du capital et le versement du coupon interviennent automatiquement.

Qu’est-ce qu’une option autocallable ?

Une option autocallable est une composante financière qui permet d’intégrer un mécanisme de rappel anticipé dans un produit structuré. Concrètement, elle donne naissance à la logique de remboursement automatique lorsque les conditions de marché prévues dans la formule sont respectées. L’investisseur n’achète généralement pas cette option directement ; elle est intégrée dans la structure globale du produit.

Qu’est-ce qu’un fonds autocall sur indice ?

L’expression « fonds autocall » désigne généralement un fonds ou une enveloppe d’investissement qui détient plusieurs produits structurés autocallables. Le sous-jacent utilisé est souvent un indice boursier comme l’Euro Stoxx 50, le CAC 40 ou un indice propriétaire. L’objectif est alors de mutualiser plusieurs émissions afin de diversifier les dates de rappel, les émetteurs ou les sous-jacents.

Un autocall est-il toujours rappelé avant l’échéance ?

Non. C’est précisément l’une des particularités de ce mécanisme.

La durée maximale est connue dès la souscription, mais la durée réelle dépend entièrement de l’évolution du sous-jacent. Si les conditions de rappel ne sont jamais réunies aux différentes dates de constatation, le produit poursuit sa vie jusqu’à son échéance finale et applique alors les conditions de remboursement prévues dans la documentation.