Le Plan Épargne Retraite Collectif (PERCO) est bien plus qu’un dispositif d’épargne : il allie performance pour préparer la retraite, avantages fiscaux et sociaux, grande souplesse d’utilisation et constitue un véritable atout RH pour fidéliser vos collaborateurs.

Les atouts du PERCO

Épargne retraite performante

Avantages fiscaux et sociaux

Souplesse et flexibilité

Atout de fidélisation RH

Qu’est-ce que le Plan Épargne Retraite Collectif (PERCO) ?

Le PERCO est un dispositif d’épargne salariale permettant aux salariés d’une entreprise de se constituer une épargne dédiée à la retraite, avec l’aide de leur employeur. Accessible à toutes les entreprises, il remplace depuis la loi Pacte le PERCO et s’inscrit dans la logique du Plan Épargne Retraite (PER).

Les salariés peuvent y effectuer des versements volontaires, percevoir les intéressements, participations ou abondements de l’employeur, et profiter d’une fiscalité avantageuse. Les sommes sont bloquées jusqu’à la retraite (sauf cas de déblocage anticipé comme l’achat de la résidence principale).

Le PERCO s’impose comme une solution doublement avantageuse : il permet aux collaborateurs de préparer leur avenir tout en constituant un levier de fidélisation et d’attractivité pour l’entreprise.

Les avantages de mettre en place un PERCO

Le PERCO cumule des bénéfices pour l’entreprise et pour les salariés.

- Côté salariés : il permet de se constituer une épargne retraite long terme avec

- un effort partagé (versements volontaires, intéressement/participation, abondement de l’employeur),

- une fiscalité attractive (déductibilité possible des versements dans les limites réglementaires),

- une gestion pilotée à horizon qui sécurise progressivement l’épargne,

- un large choix de supports (fonds euros, UC, ISR),

- des cas de déblocage anticipé dont l’achat de la résidence principale.

Côté entreprise : c’est un levier RH puissant (attraction/fidélisation), modulable (niveaux d’abondement, règles d’éligibilité), avec des coûts maîtrisés (abondements déductibles et allègements de charges selon la taille) souvent plus efficients qu’une prime. Le dispositif est portable et transférable, s’adapte aux mobilités et s’intègre facilement à une politique de rémunération globale.

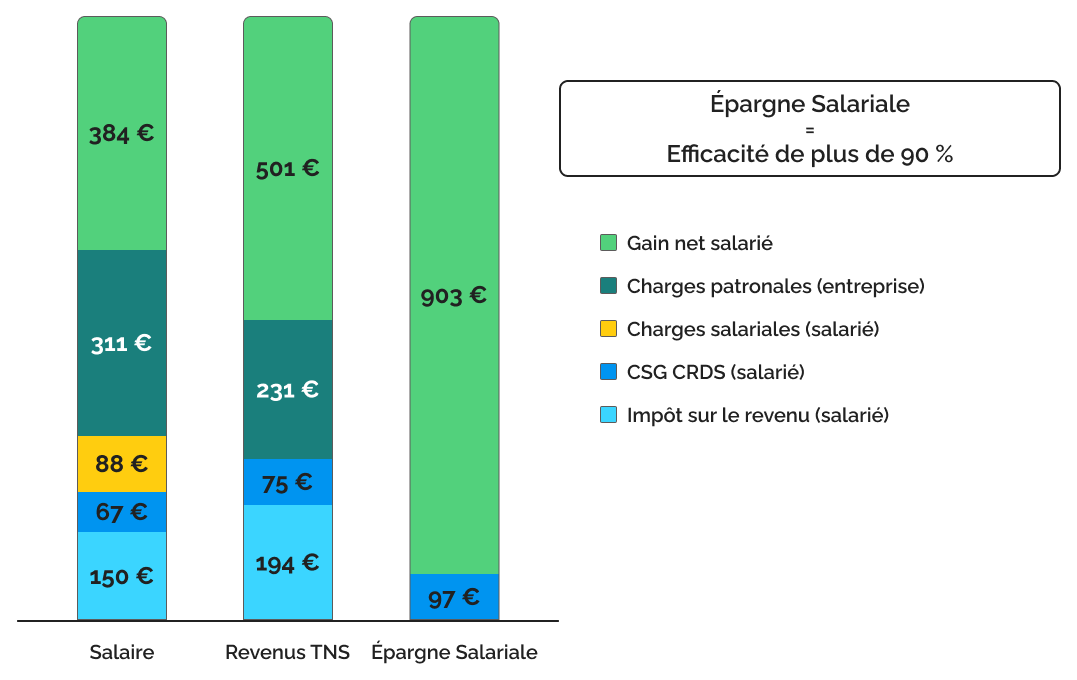

Savez-vous que pour un coût employeur identique de 1 000 € votre gain net diffère suivant le mode de rémunération choisie par l’entreprise ?

Des réponses à tous vos objectifs

Les étapes de mise en place du PERCO avec Aquilogia Patrimoine

Chez Aquilogia Patrimoine, nous accompagnons les dirigeants d’entreprise dans la création et la gestion de leur PERCO, avec une démarche claire et personnalisée.

1️⃣ Échange et diagnostic

Nous commençons par un rendez-vous afin de comprendre vos objectifs :

- Attirer et fidéliser vos talents,

- Optimiser la rémunération globale des salariés,

- Bénéficier d’avantages fiscaux et sociaux.

2️⃣ Sélection de la solution adaptée

Nous analysons vos besoins et comparons les offres du marché pour identifier le PERCO le plus adapté à votre structure :

- Niveau d’abondement de l’entreprise,

- Supports d’investissement disponibles,

- Options de gestion (profil prudent, équilibré, dynamique).

3️⃣ Mise en place opérationnelle

Nous vous accompagnons dans toutes les étapes administratives et réglementaires :

- Signature des accords et paramétrage,

- Information et communication auprès de vos salariés,

- Mise en place des flux financiers (versements volontaires, intéressement, participation, abondement).

4️⃣ Suivi et accompagnement dans le temps

Notre mission ne s’arrête pas à la mise en place :

- Suivi régulier des performances,

- Optimisation des dispositifs fiscaux et sociaux,

- Assistance aux salariés pour comprendre leur épargne et faire les bons choix.

Nos autres solutions d’investissement

Vos principales questions sur le PERCO

À partir de quand puis-je bénéficier d’un PERCO ?

Le Plan Épargne Retraite Collectif est ouvert à tous les salariés d’une entreprise ayant mis en place le dispositif. Une condition d’ancienneté peut être exigée, mais elle ne peut excéder 3 mois. Les dirigeants de petites entreprises et leurs conjoints collaborateurs peuvent également en bénéficier.

Comment fonctionne le PERCO ?

Le fonctionnement du PERCO est simple : le salarié effectue des versements volontaires et peut y transférer son intéressement ou sa participation. L’employeur, de son côté, peut ajouter un abondement, c’est-à-dire un complément financier venant renforcer l’épargne du salarié.

Les sommes investies sont placées sur différents supports financiers (fonds en euros, unités de compte, fonds ISR…) et restent investies jusqu’à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, invalidité, décès du conjoint…). À la retraite, l’épargne est récupérée sous forme de capital, de rente ou d’un mix des deux, selon le choix du bénéficiaire.

C’est donc une solution inclusive qui permet à la majorité des collaborateurs d’accéder à un dispositif d’épargne retraite attractif, dès leur entrée dans l’entreprise.

Les entreprises de moins de 50 salariés sont exonérées de forfait social pour toutes les sommes versées au titre de l’épargne salariale : participation, intéressement et abondement (seulement sur l’intéressement entre 50 et 250 salariés). Le salarié est également exonéré d’impôt sur le revenu sur ces sommes épargnées.

Foire aux questions

Qu’est-ce que le PERCO ?

Le PERCO est un dispositif collectif d’épargne retraite qui permet aux salariés d’épargner avec l’aide de leur entreprise, grâce à des versements volontaires, l’intéressement, la participation et l’abondement.

Qui peut mettre en place un PERCO ?

Toutes les entreprises, quelle que soit leur taille, peuvent proposer un PERCOL à leurs salariés.

Qui peut bénéficier du PERCO dans l’entreprise ?

En principe, tous les salariés peuvent y accéder, après une éventuelle condition d’ancienneté (jusqu’à 3 mois maximum). Les dirigeants de petites entreprises peuvent aussi en bénéficier.

Quels sont les avantages fiscaux pour l’entreprise ?

Les abondements de l’employeur sont déductibles du bénéfice imposable et exonérés de charges sociales (hors forfait social, selon la taille de l’entreprise).

Quand peut-on récupérer l’épargne placée sur un PERCO ?

En principe, les fonds sont bloqués jusqu’à la retraite. Les possibilité de déblocage anticipé existent en cas :

- D’acquisition ou remise en état de la résidence principale à la suite d’une catastrophe naturelle,

- De décès du bénéficiaire ou de son conjoint,

- D’invalidité du bénéficiaire, de son conjoint, ou de son enfant,

- De surendettement,

- D’expiration des droits à l’assurance chômage du titulaire du plan.

Quelles options de gestion existent dans un PERCO ?

Les salariés peuvent choisir entre plusieurs profils de gestion (prudent, équilibré, dynamique) ou une gestion pilotée qui sécurise progressivement l’épargne à l’approche de la retraite.

Peut-on transférer d’autres dispositifs vers un PERCO ?

Oui, il est possible de transférer l’épargne issue d’un PERCO, d’un PER individuel ou d’autres produits retraite vers un PERCO.

Pourquoi mettre en place un PERCO avec Aquilogia Patrimoine ?

Parce que nous assurons un accompagnement sur mesure : sélection des meilleures solutions du marché, mise en place administrative, communication claire aux salariés, et suivi patrimonial pour optimiser la performance du dispositif.

Pour toute autre demande

Laissez nous un message via notre formulaire de contact, nous vous apporterons une réponse dans les plus brefs délais.

Ces articles peuvent vous intéresser

-

Compte-titres ou assurance-vie : que choisir ?

Mis à jour le 18 mai 2026

–

12 min de lectureVous hésitez entre compte-titres et assurance-vie pour investir ? Ces deux enveloppes ne s’opposent pas : elles répondent à des objectifs différents et se complètent dans une stratégie patrimoniale globale. D’un côté, le compte-titres offre une grande liberté d’investissement et un accès à l’ensemble des marchés financiers. De l’autre, l’assurance-vie permet d’optimiser la fiscalité et…

-

Investir au Jardin Public à Bordeaux : un quartier d’exception

Publié le 24 juin 2026

–

8 min de lectureJardin Public : histoire, ambiance et atouts d’un quartier d’exception Poumon vert et adresses élégantes Investir au Jardin public c’est choisir le quartier qui tire son nom du plus ancien parc public de Bordeaux, dessiné au XVIIIe siècle à la demande de l’intendant Tourny, avant d’être réaménagé dans un style anglais au XIXe siècle. Ce…

-

Régime matrimonial : comprendre, comparer et bien choisir

Mis à jour le 2 février 2026

–

8 min de lectureChoisir un régime matrimonial, c’est poser les bases de votre vie à deux, sur un plan patrimonial et juridique. Cet article vous guide pas à pas pour comprendre les règles qui s’imposent à tous les couples. Mais aussi les différents régimes qui s’offrent à vous, leurs avantages et limites, ainsi que les critères concrets pour…