La quotité disponible représente la fraction de votre patrimoine que vous pouvez librement transmettre à la personne de votre choix. Le reste, la réserve héréditaire, revient obligatoirement à vos héritiers réservataires. Ces deux notions fonctionnent ensemble.

Concrètement, si vous préparez votre succession ou si vous cherchez à comprendre vos droits en tant qu’héritier, ce mécanisme conditionne tout. Combien pouvez-vous donner librement ? Quelle part est protégée par la loi ? Comment optimiser la transmission de votre patrimoine sans léser personne ?

Vous allez trouver ici les réponses précises à ces questions : définitions juridiques, calculs chiffrés selon votre situation familiale, stratégies concrètes de transmission et cas particuliers comme l’assurance-vie ou les successions internationales.

Quotité disponible et réserve héréditaire : définitions juridiques

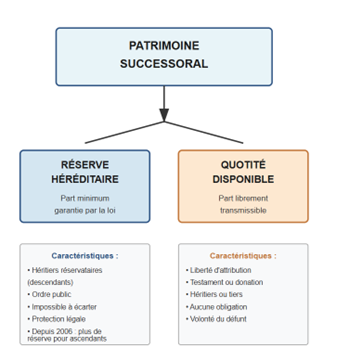

La quotité disponible et la réserve héréditaire composent ensemble l’intégralité de votre patrimoine successoral. L’article 912 du Code civil pose ce principe fondamental : une partie est libre, l’autre est protégée.

Quotité disponible : la part librement transmissible

La quotité disponible désigne la fraction de votre patrimoine dont vous disposez comme vous l’entendez. C’est tout ce qui dépasse la réserve héréditaire. Vous pouvez l’attribuer à n’importe qui : un enfant, un ami, un concubin, une association. La transmission s’effectue par donation de votre vivant ou par testament à votre décès.

Ce qui rend la quotité disponible stratégique, c’est précisément cette liberté totale d’attribution. Aucune règle ne vous impose un bénéficiaire particulier. Vous choisissez la personne ou l’organisme qui en profitera, sans avoir à vous justifier.

Réserve héréditaire : protection légale des descendants

La réserve héréditaire constitue la part minimale de votre patrimoine garantie par la loi à certains héritiers. Impossible de l’écarter : c’est une règle d’ordre public. Vos descendants en sont les premiers bénéficiaires. À défaut de descendance, votre conjoint survivant non divorcé dispose également d’une réserve.

Depuis la réforme de 2006, les ascendants (parents, grands-parents) ne sont plus héritiers réservataires. Ils conservent toutefois un droit de retour sur certains biens qu’ils vous ont donnés, prévu à l’article 738-2 du Code civil.

Patrimoine successoral : une division en deux masses

Votre patrimoine successoral se divise donc en deux blocs complémentaires : la réserve héréditaire d’un côté, la quotité disponible de l’autre. Les deux s’ajustent comme un curseur. Plus la réserve est importante, plus la quotité se réduit et inversement.

Un point souvent méconnu mérite votre attention : les donations consenties de votre vivant s’intègrent dans ce calcul. On les réintègre fictivement au patrimoine au moment du décès pour déterminer la masse de calcul globale. Cette « réunion fictive » permet de vérifier que la réserve de chaque héritier est bien respectée, même si vous avez donné une partie de vos biens des années auparavant.

Calcul de la quotité disponible selon la composition familiale

La quotité disponible varie directement selon le nombre d’enfants que vous avez. Plus vos descendants sont nombreux, plus la réserve augmente, et plus la part que vous pouvez transmettre librement diminue.

Quotité disponible en présence d’enfants

Le Code civil fixe des fractions précises et non négociables. Avec un enfant unique, vous disposez librement de la moitié de votre patrimoine. Avec deux enfants, d’un tiers seulement. Avec trois enfants ou plus, d’un quart.

| Nombre d’enfants | Réserve héréditaire | Quotité disponible |

|---|---|---|

| 1 enfant | 1/2 | 1/2 |

| 2 enfants | 2/3 | 1/3 |

| 3 enfants ou plus | 3/4 | 1/4 |

La logique est simple : la loi renforce la protection quand la famille est nombreuse. La réserve globale se partage ensuite à parts égales entre les enfants du même degré.

Quotité disponible sans enfant : situation du conjoint

En l’absence de descendance, les règles changent significativement. Si vous êtes marié sans enfant, votre conjoint survivant bénéficie d’une réserve héréditaire d’un quart du patrimoine. La quotité disponible s’élève alors aux trois quarts.

Sans conjoint ni descendant, la quotité disponible représente 100 % de votre patrimoine. Vous êtes totalement libre de transmettre à qui vous le souhaitez. En revanche, les partenaires de PACS et les concubins ne bénéficient d’aucune réserve héréditaire. Cette distinction, liée aux règles du pacs et succession , a un impact direct sur la planification successorale et mérite d’être anticipée.

Exemples de calculs pratiques sur patrimoine concret

Pour bien visualiser ces mécanismes, prenons trois situations courantes.

Exemple 1 : Vous avez un patrimoine de 300 000 € et un enfant unique. La réserve représente 150 000 € (1/2). Vous pouvez transmettre librement les 150 000 € restants à la personne de votre choix.

Exemple 2 : Votre patrimoine s’élève à 600 000 € et vous avez trois enfants. La réserve atteint 450 000 € (3/4), soit 150 000 € par enfant. Votre quotité disponible se limite à 150 000 €.

Exemple 3 : Couple sans enfant avec un patrimoine de 400 000 €. La réserve du conjoint est de 100 000 € (1/4). La quotité disponible atteint 300 000 €, ce qui offre une grande marge de manœuvre pour transmettre son patrimoine selon ses souhaits

Héritiers réservataires et réserve héréditaire

Les héritiers réservataires sont les personnes à qui la loi garantit une part minimale de votre succession. Leur statut conditionne directement le calcul de votre quotité disponible.

Qui sont les héritiers réservataires ?

Vos descendants arrivent en premier : enfants, puis petits-enfants par représentation si un enfant est prédécédé. À défaut de toute descendance, votre conjoint survivant non divorcé devient héritier réservataire.

Depuis la réforme de 2006, vos ascendants ne sont plus réservataires. Ils conservent un droit de retour limité aux biens qu’ils vous ont donnés. La hiérarchie complète des héritiers, les quatre ordres et les degrés de parenté sont détaillés dans l’article sur l’ordre de succession.

Conditions pour bénéficier de la réserve héréditaire

Avoir la qualité d’héritier réservataire ne suffit pas toujours. Pour bénéficier effectivement de la réserve, quatre conditions doivent être réunies :

- L’héritier doit être appelé à la succession selon l’ordre légal.

- Il doit accepter la succession, que ce soit purement et simplement ou à concurrence de l’actif net.

- Il ne doit pas être frappé d’indignité successorale.

- Et il ne doit pas avoir renoncé à la succession.

Si l’une de ces conditions fait défaut, l’héritier perd son droit à la réserve. Sa part vient alors augmenter la quotité disponible ou se redistribue entre les autres réservataires

Répartition de la réserve globale entre réservataires

La réserve globale se divise à parts égales entre les héritiers de même degré. Trois enfants se partagent la réserve en trois parts identiques. Si l’un d’eux est prédécédé, ses propres enfants, vos petits-enfants, se partagent sa part par représentation.

Les mécanismes précis de cette représentation sont liés aux règles de l’ordre de succession et de la dévolution légale.

Quotité disponible spéciale entre époux : avantager son conjoint

La loi prévoit un mécanisme dérogatoire qui permet de transmettre à votre conjoint davantage que la quotité disponible ordinaire. C’est la quotité disponible spéciale entre époux, prévue à l’article 1094-1 du Code civil.

Principe de la donation au dernier vivant

La donation au dernier vivant offre à votre conjoint des droits élargis sur votre succession. Elle dépasse la quotité ordinaire en proposant trois options distinctes, plus avantageuses que le régime de droit commun. Cette donation prend effet au décès du donateur et reste révocable à tout moment de votre vivant, ce qui la distingue fondamentalement des donations classiques.

Options de transmission au conjoint survivant

Votre conjoint peut choisir entre trois formules selon la rédaction de l’acte. La première lui accorde la quotité disponible ordinaire en pleine propriété. La deuxième combine un quart en pleine propriété et trois quarts en usufruit. La troisième lui attribue la totalité de la succession en usufruit. Le choix entre ces options dépend de ce que vous avez prévu dans la donation. Vous pouvez laisser votre conjoint décider au moment de votre décès, ou fixer vous-même l’option retenue. C’est un levier puissant pour organiser la protection du conjoint survivant tout en préservant les droits des enfants.

Articulation avec les droits des enfants

Quand votre conjoint opte pour l’usufruit universel, vos enfants reçoivent la nue-propriété. Ils deviendront pleinement propriétaires au décès du conjoint survivant. L’article 759 du Code civil leur offre par ailleurs la possibilité de demander la conversion de cet usufruit en rente viagère.

La situation se complique en présence d’enfants non communs, issus d’une précédente union. Dans ce cas, l’option pour l’usufruit universel n’est pas possible. Le conjoint survivant est alors limité à la quotité disponible en pleine propriété.

Cette articulation mérite une attention particulière lors du choix de votre régime matrimonial, car il conditionne directement les droits du conjoint survivant.

Utilisation stratégique de votre quotité disponible

La quotité disponible vous offre plusieurs leviers concrets pour organiser la transmission de votre patrimoine au-delà de la réserve héréditaire. Donation, testament, gratification d’un tiers : voici comment l’utiliser efficacement.

Donation de son vivant sur la quotité disponible

Donner de votre vivant présente un avantage fiscal majeur : les abattements se renouvellent tous les 15 ans. Un don manuel, une donation-partage ou une donation simple permettent de transmettre progressivement votre quotité disponible en profitant de cette mécanique fiscale.

En revanche, la donation est irrévocable. Le dessaisissement est immédiat : vous ne pouvez plus revenir en arrière une fois l’acte signé. C’est pourquoi il est essentiel de mesurer précisément vos besoins futurs avant de vous engager.

Consultez notre article dédié : donation de son vivant après 70 ans.

Legs testamentaire : transmettre à son décès

Le testament vous offre plus de flexibilité que la donation. Vous pouvez le modifier ou le révoquer à tout moment de votre vivant, sans justification.

Trois types de testament existent : olographe (écrit entièrement de votre main), authentique (reçu par un notaire en présence de témoins) ou mystique (remis cacheté au notaire).

Vous avez toute liberté sur le choix du bénéficiaire : une personne physique, une association reconnue d’utilité publique, une fondation. Le legs peut être universel, portant sur l’ensemble de la quotité disponible, ou particulier, visant un bien ou un montant précis.

Favoriser un héritier ou un tiers

Rien ne vous empêche d’avantager un enfant au-delà de sa part de réserve, dans la limite de la quotité disponible.

C’est ce qu’on appelle une libéralité hors part successorale. Vous pouvez aussi gratifier un concubin, un ami proche ou un membre de votre belle-famille qui n’aurait aucun droit dans la succession légale.

Soutenir une cause qui vous tient à cœur est également possible : legs à une association caritative, une fondation ou un organisme de recherche. L’accompagnement d’un expert patrimonial permet de sécuriser cette stratégie et d’anticiper les éventuelles contestations des héritiers réservataires.

Un conseiller en gestion de patrimoine à Bordeaux peut vous aider à calibrer ces montants et à sécuriser votre niveau de vie.

Dépassement de la quotité disponible : que se passe-t-il ?

Lorsqu’une libéralité dépasse la quotité disponible, elle empiète sur la réserve héréditaire. Les héritiers réservataires lésés disposent alors de recours juridiques pour rétablir leurs droits.

Libéralités excessives et action en réduction

Une transmission qui excède la quotité disponible constitue une atteinte directe à la réserve héréditaire. L’article 920 du Code civil permet aux héritiers réservataires d’exercer une action en réduction pour récupérer leur part. Le délai pour agir est de cinq ans à compter de l’ouverture de la succession.

Cette action ne supprime pas la libéralité : elle la ramène à hauteur de la quotité disponible. Les mécanismes détaillés de calcul, d’imputation et les ordres de réduction de legs et des libéralités seront traités dans un article dédié.

Sécuriser vos libéralités avec un conseiller patrimonial

Pour éviter toute contestation future, la simulation préalable des calculs de réserve et de quotité est indispensable. Un bilan patrimonial réalisé en amont de toute donation ou testament permet d’identifier les risques de dépassement et de les corriger avant qu’il ne soit trop tard.

L’équipe d’Aquilogia Patrimoine réalise ces simulations personnalisées et vous accompagne pour sécuriser vos projets de transmission, en coordination avec votre notaire et votre avocat fiscaliste.

Assurance-vie et quotité disponible : régime spécifique

L’assurance-vie bénéficie d’un traitement particulier en matière successorale : elle échappe en principe aux règles de la réserve héréditaire. C’est ce qui en fait un outil de transmission à part entière.

Principe : hors succession dans certaines limites

L’article L. 132-13 du Code des assurances pose le principe clairement : le capital versé au bénéficiaire désigné ne fait pas partie de la succession. Il n’entre donc ni dans le calcul de la réserve héréditaire, ni dans celui de la quotité disponible. Le bénéficiaire reçoit les fonds directement, en dehors du partage successoral classique.

C’est ce qui rend l’assurance-vie si attractive pour avantager un proche ou transmettre à un tiers sans toucher à la quotité disponible ordinaire.

Exception : primes manifestement exagérées

Cette règle connaît une limite importante. Si les primes versées sont « manifestement exagérées » au regard de vos revenus et de votre patrimoine, les héritiers réservataires peuvent demander leur réintégration dans la succession.

L’appréciation se fait au cas par cas, au moment du versement des primes (pas au décès). Cette notion de disproportion tient compte de l’âge de l’assuré, de ses revenus et de l’utilité du contrat au moment où les primes ont été payées.

Stratégie patrimoniale avec assurance-vie

L’assurance-vie se combine efficacement avec la quotité disponible pour optimiser votre transmission globale.

La fiscalité est particulièrement avantageuse : un abattement de 152 500 € par bénéficiaire s’applique pour les versements effectués avant 70 ans. Au-delà de cet âge, un abattement de 30 500 € s’applique sur l’ensemble des contrats.

Pour en tirer le meilleur parti, la rédaction de la clause bénéficiaire mérite une attention toute particulière. Un accompagnement patrimonial permet d’articuler assurance-vie et stratégie successorale de manière cohérente.

Succession internationale et quotité disponible : cas particuliers

Les règles de la quotité disponible peuvent varier selon votre lieu de résidence. Si vous vivez à l’étranger ou possédez des biens dans plusieurs pays, la loi applicable à votre succession n’est pas forcément la loi française.

Résidence en France : application loi française

Tant que vous résidez habituellement en France, la loi française s’applique à votre succession. La réserve héréditaire est d’ordre public : il est impossible de déshériter vos descendants. Cette protection s’applique quelle que soit votre nationalité, dès lors que votre résidence habituelle est en France.

Par ailleurs, un Français expatrié conserve la possibilité de choisir la loi française pour sa succession, en l’indiquant expressément dans son testament.

Résidence à l’étranger et loi étrangère applicable

Le règlement européen sur les successions internationales, entré en vigueur en 2015, prévoit l’application de la loi du pays de résidence habituelle du défunt. Or, certains pays comme le Royaume-Uni ou les États-Unis admettent le déshéritement complet des enfants. Pour protéger les héritiers réservataires français dans ces situations, la loi du 24 août 2021 a introduit un mécanisme de prélèvement compensatoire à l’article 913 alinéa 3 du Code civil. Concrètement, si la loi étrangère ne protège pas la réserve, les héritiers peuvent prélever sur les biens situés en France l’équivalent de leur part réservataire.

Choix de la loi applicable par testament

Vous avez la possibilité d’opter pour la loi de votre nationalité dans votre testament. Ce choix de loi, encadré par l’article 913 du Code civil, doit respecter des conditions de forme et de fond précises pour être valable.

Si votre situation présente un élément international, le recours à un avocat spécialisé en droit international privé est vivement recommandé pour sécuriser vos dispositions.

Aquilogia Patrimoine vous accompagne dans votre stratégie successorale

La quotité disponible est un levier essentiel pour organiser votre transmission selon vos volontés. Encore faut-il en maîtriser les mécanismes et anticiper les conséquences fiscales et juridiques de chaque décision.

Le cabinet Aquilogia Patrimoine, expert en transmission de patrimoine à Bordeaux, vous propose un accompagnement complet :

- Simulation personnalisée des calculs de réserve et de quotité disponible

- Stratégies d’optimisation fiscale et de transmission adaptées à votre situation familiale

- Coordination avec notaires et avocats fiscalistes

- Bilan patrimonial complet avec recommandations sur-mesure

FAQ — Quotité disponible et réserve héréditaire

Nos expertises pour optimiser votre patrimoine

Puis-je déshériter totalement mon enfant en France ?

Non. En droit français, la réserve héréditaire protège vos descendants de manière absolue. Vos enfants ont droit à une part minimale de votre succession, quelles que soient vos volontés. Vous ne pouvez disposer librement que de la quotité disponible, dont le montant dépend du nombre d’enfants.

Comment est calculée la quotité disponible en présence d’un conjoint et d’enfants ?

La quotité disponible se calcule d’abord en fonction du nombre d’enfants : 1/2 avec un enfant, 1/3 avec deux, 1/4 avec trois ou plus. Le conjoint survivant peut ensuite bénéficier de la quotité disponible spéciale entre époux (article 1094-1 du Code civil), qui offre des options plus avantageuses que la quotité ordinaire, notamment la possibilité de recevoir la totalité de la succession en usufruit.

Quelle différence entre donation sur quotité disponible et sur réserve ?

La donation sur quotité disponible avantage un héritier ou un tiers au-delà de sa part de réserve : elle s’ajoute à ses droits légaux. La donation en avancement de part successorale s’impute sur la réserve de l’héritier et ne l’avantage pas par rapport aux autres. La qualification de la donation dans l’acte notarié détermine son régime et ses conséquences au moment du partage.

Un héritier peut-il renoncer par avance à contester une libéralité excessive ?

Oui. Depuis la loi du 23 juin 2006, un héritier présomptif peut signer une renonciation anticipée à l’action en réduction (RAAR). Cet acte doit être reçu par deux notaires et consenti de manière libre et éclairée. Il permet de sécuriser définitivement une libéralité qui dépasse la quotité disponible.

Les primes versées sur assurance-vie comptent-elles dans la quotité disponible ?

Non, en principe. L’assurance-vie échappe aux règles successorales classiques et le capital transmis au bénéficiaire ne s’impute pas sur la quotité disponible. Toutefois, si les primes versées sont jugées manifestement exagérées par rapport aux moyens de l’assuré, les héritiers réservataires peuvent en demander la réintégration dans la succession.

Quel délai pour agir si ma réserve héréditaire n’est pas respectée ?

Le délai est de cinq ans à compter de l’ouverture de la succession, ou de deux ans à compter du jour où les héritiers ont eu connaissance de l’atteinte à leur réserve. Passé ces délais, l’action en réduction est prescrite et ne peut plus être exercée.