L’investissement dans un Fonds d’Investissement de Proximité (FIP) ou un Fonds Commun de Placement dans l’Innovation (FCPI) est un levier intéressant pour diversifier votre patrimoine tout en bénéficiant d’avantages fiscaux significatifs. Dans ce guide, nous vous expliquons comment ils fonctionnent, quels sont leurs objectifs, leurs avantages, les risques associés…

Les atouts des FIP et FCPI

Réduction fiscale immédiate

Investissement utile

Diversification du patrimoine

Accessibilité d’investissement

Investir dans un FIP ou un FCPI : défiscalisation et soutien à l’économie réelle

Conçu pour soutenir les petites et moyennes entreprises (PME) régionales, le FIP vous permet d’investir dans des entreprises locales à fort potentiel de croissance.

Qu’est-ce qu’un FIP ou un FCPI ?

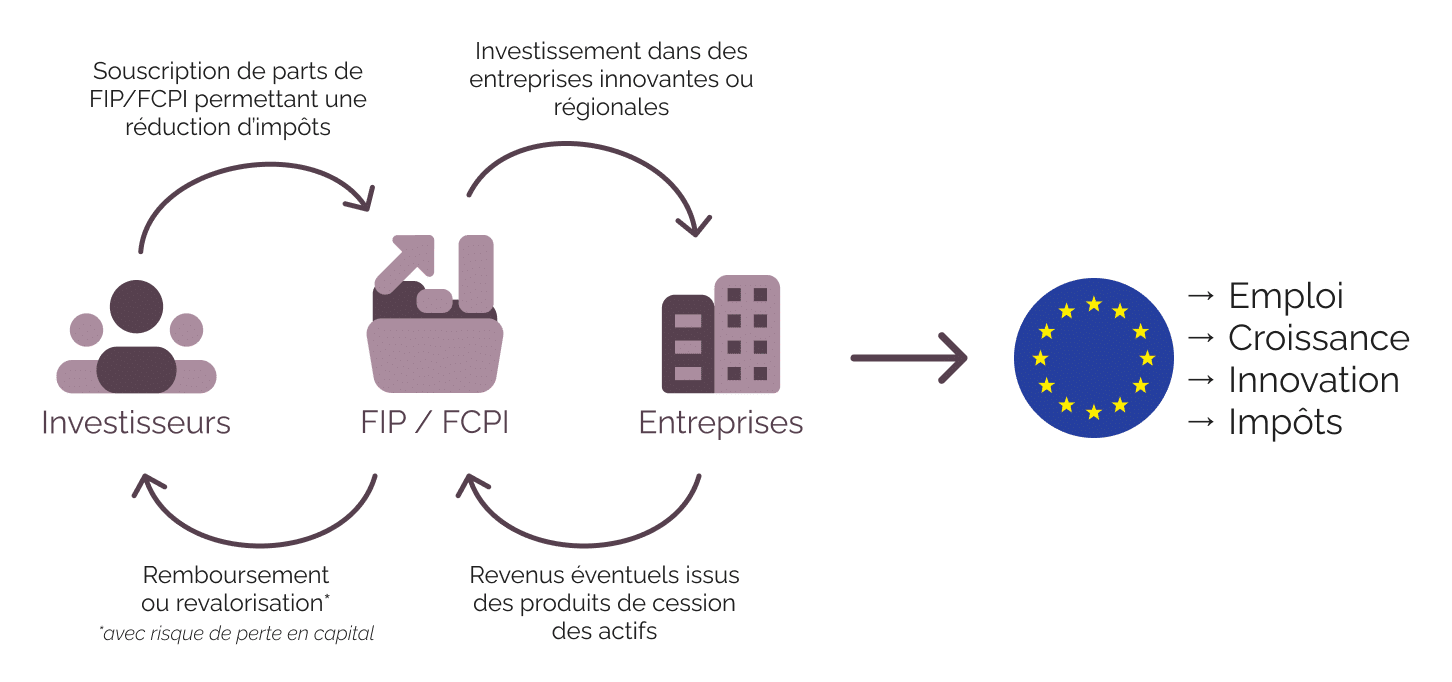

Les FIP et les FCPI sont des fonds d’investissement réglementés, créés pour financer les petites et moyennes entreprises françaises non cotées.

- Le FCPI cible les entreprises innovantes, généralement dans les secteurs technologiques, médicaux ou industriels.

- Le FIP investit dans des PME régionales, situées dans des zones géographiques précises, comme la Corse, l’Outre-Mer ou certaines régions métropolitaines.

Ces fonds permettent aux particuliers d’accéder à un portefeuille diversifié d’entreprises non cotées, avec une gestion professionnelle et un cadre fiscal avantageux.

Encadrés par la loi, ces fonds permettent d’investir dans des PME innovantes ou régionales, souvent non accessibles en direct, tout en bénéficiant d’une réduction d’impôt sur le revenu (IR) ou sur l’impôt sur la fortune immobilière (IFI).

Quels sont les avantages fiscaux des FIP FCPI ?

- FIP/FCPI IR : réduction d’impôt sur le revenu de 18 à 25 % du montant investi, selon la réglementation annuelle (dans la limite de 12 000 € pour une personne seule ou 24 000 € pour un couple).

- FIP Corse ou Outre-Mer : réduction portée jusqu’à 30 à 38 % dans certains cas.

- FCPI IFI : réduction d’Impôt sur la Fortune Immobilière à hauteur de 50 % du montant investi, dans la limite de 45 000 € de réduction.

L’investissement est bloqué pendant 5 à 10 ans, selon le fonds, avec un risque de perte en capital. Ce n’est donc pas un produit de trésorerie, mais un outil de diversification et de défiscalisation à moyen terme.

Des réponses à tous vos objectifs

Comment investir dans un FIP / FCPI avec Aquilogia Patrimoine ?

Chez Aquilogia Patrimoine, nous mettons notre expertise à votre service pour sécuriser et optimiser votre investissement dans des FIP ou FCPI. Notre démarche s’appuie sur un accompagnement personnalisé en 4 étapes :

1️⃣ Entretien de découverte

Tout commence par un rendez-vous d’écoute. Nous analysons ensemble :

- Votre situation fiscale et patrimoniale

- Vos objectifs (réduction d’impôt, diversification, transmission…)

- Votre horizon de placement et votre tolérance au risque

Cela nous permet de valider la cohérence d’un FIP ou FCPI dans votre stratégie globale.

2️⃣ Sélection du fonds

Notre équipe analyse l’offre disponible chaque année et vous propose une sélection restreinte de FIP ou FCPI reconnus pour :

- Leur stratégie claire et transparente

- Leur historique de performances (lorsque disponible)

- La solidité de la société de gestion

- La qualité des PME financées

Nous vous présentons chaque solution avec objectivité : fiscalité, durée, risques, frais, perspectives… Vous êtes pleinement informé pour décider.

3️⃣ Sélection du fonds

Une fois le fonds sélectionné, notre middle office vous accompagne dans toutes les étapes administratives :

- Constitution du dossier (justificatifs, signature, mandat de gestion…)

- Souscription dématérialisée, simple et sécurisée

- Envoi du reçu fiscal pour votre déclaration

Notre équipe reste disponible pour répondre à toutes vos questions, jusqu’à la réception de vos attestations.

4️⃣ Suivi et reporting

Même si le fonds est bloqué pendant plusieurs années, nous restons présents :

- Accompagnement en cas de revente exceptionnelle,

- Suivi des communications de la société de gestion (rapports annuels, valorisation…),

- Aide à la déclaration fiscale en cas de contrôle ou changement de situation.

Investir dans les FIP et FCPI avec Aquilogia Patrimoine constitue une opportunité unique de diversifier votre portefeuille tout en bénéficiant d’avantages fiscaux attractifs. Grâce à une expertise reconnue et un accompagnement personnalisé, Aquilogia Patrimoine se positionne comme le partenaire idéal pour vos investissements en gestion de patrimoine.

Nos autres solutions d’investissement

Vos principales questions sur les FIP FCPI

Quelles sont les différences entre les FIP et les FCPI ?

- Type d’Entreprises : les FIP investissent principalement dans des PME régionales, alors que les FCPI ciblent des entreprises innovantes à fort potentiel de croissance.

- Risque et Rendement : les FIP sont généralement perçus comme moins risqués que les FCPI, bien que cela dépende des secteurs d’investissement et des entreprises sélectionnées. Les FCPI offrent un potentiel de rendement plus élevé mais avec une volatilité accrue.

Quel budget minimum pour investir en FIP / FCPI ?

Le ticket d’entrée pour un investissement en FIP (Fonds d’Investissement de Proximité) ou FCPI (Fonds Commun de Placement dans l’Innovation) est généralement compris entre 1 000 et 5 000 €, selon la société de gestion et le fonds sélectionné.

Ce seuil permet de profiter pleinement de l’avantage fiscal tout en assurant une diversification suffisante à l’intérieur du fonds. Il est également possible d’investir des montants plus élevés pour maximiser la réduction d’impôt (jusqu’à 3 600 € ou 6 000 € de réduction d’impôt selon votre situation) et faire jouer pleinement l’effet levier fiscal.

De plus, les FIP et FCPI sont éligibles à la réduction d’impôt sur le revenu, mais aussi à l’IFI sous certaines conditions (notamment pour les FIP Corse et Outre-mer). L’investissement minimum peut varier selon le type de fonds retenu.

Foire aux questions

Comment fonctionne un FIP ?

Le Fonds d’Investissement de Proximité (FIP) est un produit d’investissement collectif qui permet à des particuliers d’investir dans un portefeuille diversifié de PME non cotées. Ces PME sont souvent implantées dans des régions spécifiques, et le fonds vise à soutenir leur développement tout en favorisant la relance économique locale. Les investisseurs bénéficient de la gestion professionnelle du fonds qui sélectionne les entreprises selon des critères de rentabilité et de potentiel de croissance. Les FIP visent à dynamiser l’économie régionale en canalisant les investissements vers des entreprises non cotées sur les marchés financiers.

À quel objectif répond l’investissement FIP ?

L’investissement FIP répond à plusieurs objectifs patrimoniaux :

- Soutenir l’économie locale : en investissant dans des PME régionales, vous participez activement au développement des entreprises locales, tout en contribuant à la création d’emplois et à la dynamique économique de la région.

- Diversifier son patrimoine : le FIP permet de diversifier son portefeuille en investissant dans des entreprises non cotées, souvent peu accessibles au grand public. Cela ajoute une nouvelle classe d’actifs à votre patrimoine, réduisant les risques liés à une concentration excessive sur d’autres types d’investissements.

- Réduire son impôt sur le revenu : l’un des principaux attraits du FIP réside dans les avantages fiscaux qu’il offre. Sous certaines conditions, vous pouvez bénéficier d’une réduction d’impôt sur le revenu de 18% du montant investi, dans la limite de 12 000 € pour une personne seule et 24 000 € pour un couple.

Quels sont les avantages d’un FIP ?

L’investissement FIP présente plusieurs avantages :

- Réduction d’impôt : Comme mentionné, en investissant dans un FIP, vous pouvez obtenir une réduction d’impôt sur le revenu, ce qui en fait un outil efficace pour alléger votre fiscalité. Cela peut aussi s’accompagner, dans certains cas, d’une exonération partielle d’impôt sur les plus-values si vous conservez vos parts au-delà de cinq ans.

- Accès à des entreprises dynamiques : Les PME sélectionnées par le fonds ont souvent un fort potentiel de développement. En investissant dans ces entreprises, vous soutenez leur croissance tout en espérant réaliser une plus-value à terme.

- Gestion professionnelle : Le fonds est géré par des professionnels qui s’assurent de la sélection et du suivi des entreprises du portefeuille. Cela vous permet de bénéficier d’une expertise pointue tout en déléguant la gestion quotidienne de vos investissements.

- Exonération des Plus-Values : les plus-values réalisées lors de la revente des parts de FIP sont exonérées d’impôt, hors prélèvements sociaux, à condition de conserver les parts pendant au moins 5 ans.

Quels sont les risques d’un investissement FIP ?

Comme tout investissement, le FIP comporte des risques qu’il est important de bien comprendre avant de se lancer :

- Risque de perte en capital : Investir dans des PME non cotées peut être risqué. Ces entreprises sont souvent jeunes ou en pleine expansion, et certaines peuvent rencontrer des difficultés économiques, voire faire faillite. Il est donc possible que vous perdiez une partie ou la totalité du capital investi.

- Faible liquidité : Les parts de FIP ne sont pas cotées en bourse et, en général, il est impossible de les revendre avant une durée minimum de 5 à 7 ans. Il s’agit donc d’un investissement à long terme, et vous devez être prêt à immobiliser votre capital sur cette période.

- Rendement incertain : Si le potentiel de rendement est attractif, il dépendra des performances des PME du portefeuille. Il n’y a aucune garantie de rendement et la valorisation des parts peut fluctuer selon les résultats des entreprises.

Pour quel profil est adapté un investissement FIP ?

L’investissement dans un FIP est adapté aux profils suivants :

- Les investisseurs avertis : Si vous êtes un investisseur expérimenté à la recherche de diversification et prêt à accepter un certain niveau de risque en échange de potentielles plus-values à long terme, le FIP peut être une solution intéressante.

- Les contribuables cherchant à réduire leur impôt : Si vous êtes fortement imposé et souhaitez diminuer votre impôt sur le revenu tout en contribuant au dynamisme économique local, investir dans un FIP peut être un excellent levier fiscal.

- Les investisseurs à long terme : Si vous avez un horizon d’investissement de plus de 5 à 7 ans, le FIP peut être envisagé, car il s’agit d’un placement à long terme, avec une liquidité limitée avant la fin de la période d’investissement.

Quelle est la durée de blocage d’un FIP ou FCPI ?

Généralement 5 à 10 ans, selon les clauses du fonds (période de détention légale + éventuelles prorogations par la société de gestion).

Les FIP/FCPI sont-ils éligibles dans un contrat d’assurance-vie ?

Non, ces fonds sont proposés en direct uniquement, hors enveloppe fiscale comme l’assurance-vie.

Est-ce possible de revendre avant l’échéance ?

En théorie non, sauf cas exceptionnel prévu par la société de gestion. L’investissement est considéré comme non liquide.

Quelles sont les obligations fiscales après l’investissement ?

Vous recevrez un reçu fiscal à joindre à votre déclaration, et devrez suivre les éventuelles distributions du fonds chaque année.

Ce placement est-il adapté aux chefs d’entreprise ?

Oui, s’ils sont fortement imposés à titre personnel. En revanche, ce n’est pas un outil de gestion de trésorerie d’entreprise, car il s’agit de placements personnels.

Y a-t-il des frais ?

Oui, les FIP / FCPI comportent des frais de souscription (0 à 5%) et des frais de gestion annuels intégrés à la valorisation.

Pour toute autre demande

Laissez nous un message via notre formulaire de contact, nous vous apporterons une réponse dans les plus brefs délais.

Ces articles peuvent vous intéresser

-

Contester un testament

Mis à jour le 9 avril 2026

–

17 min de lectureContester un testament ne relève pas d’une simple démarche administrative. Vous engagez une action judiciaire encadrée, qui nécessite de réunir des éléments concrets et des preuves solides. En effet, le droit protège la volonté du défunt. Toutefois, certaines situations permettent de remettre en cause un testament, notamment en cas d’irrégularité, de vice du consentement ou…

-

Investir à Brazza : un quartier d’avant-garde sur la rive droite de Bordeaux

Mis à jour le 11 décembre 2025

–

5 min de lectureLe quartier Brazza, sur la rive droite de la Garonne à Bordeaux, s’impose comme un terrain d’opportunités pour les investisseurs immobiliers en quête de potentiel. Encore en plein développement, Brazza combine innovation urbaine, accessibilité et qualité de vie. À quelques pas du centre-ville – l’effervescence en moins -, ce quartier offre un cadre idéal pour…

-

Investir au Triangle d’Or à Bordeaux : l’adresse par excellence

Mis à jour le 9 mars 2026

–

6 min de lectureSi vous envisagez d’investir au Triangle d’Or à Bordeaux, vous ne cherchez pas simplement un rendement locatif. Vous cherchez ainsi un actif patrimonial fort, pérenne, transmissible. Le Triangle d’Or. Trois mots qui suffisent à évoquer le prestige, l’élégance et la valeur sûre. Situé en plein cœur de Bordeaux, entre le Cours de l’Intendance, les Allées…