Optimisez votre épargne avec le PER : fonctionnement, avantages et risques

Investir dans un Plan d’Épargne Retraite (PER) peut être une stratégie efficace pour préparer votre retraite tout en bénéficiant d’avantages fiscaux attrayants. Dans cet article, nous explorerons en détail le fonctionnement, les avantages et les risques associés au PER, ainsi que son potentiel en tant que solution d’investissement pour sécuriser votre avenir financier.

Fonctionnement de l’investissement en PER

Le Plan d’Épargne Retraite (PER) est un produit d’épargne à long terme destiné à constituer un complément de revenu pour préparer sa retraite. Il permet aux épargnants de constituer une épargne tout au long de leur vie active, tout en bénéficiant d’avantages fiscaux sur les versements effectués.

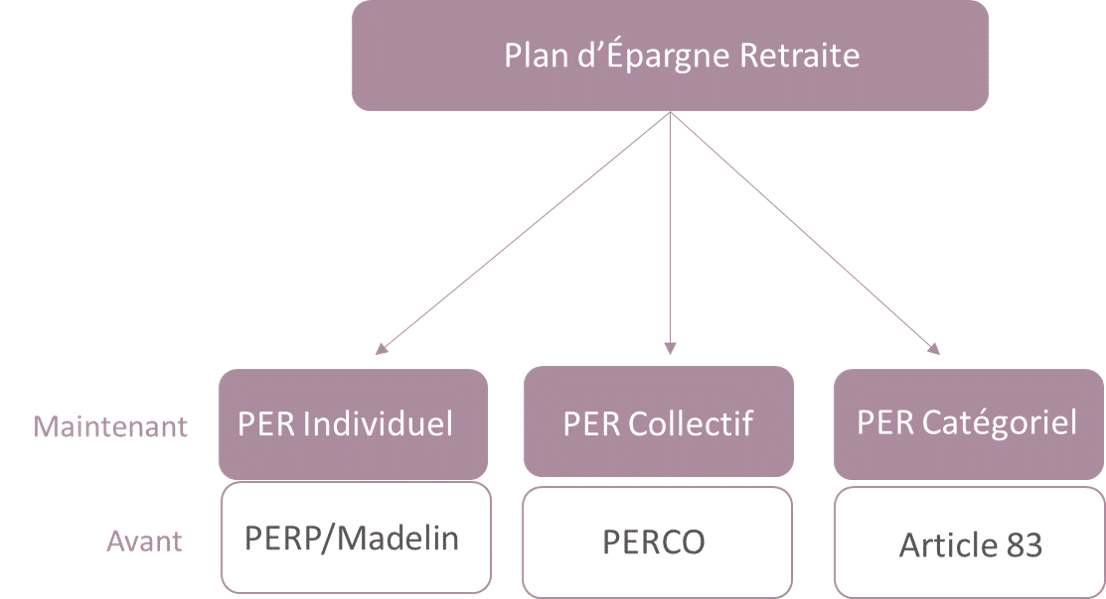

Le PER se décline en plusieurs variantes, notamment le PER Individuel (PERin), le PER Entreprises (PERE) et le PER Collectif (PERC). Chacune de ces variantes présente des spécificités en termes de fonctionnement et de fiscalité, mais toutes ont pour objectif commun de constituer une épargne retraite.

- Le PER individuel vient remplacer le PERP ou le MADELIN. Ce compte est accessible à tous, salariés ou non-salariés. Il est alimenté par les versements volontaires des titulaires. Il aura la forme d’un compte-titres ou d’un compte d’assurance-vie.

- Le PER d’entreprise :

- Le PER collectif (ancien PERCO) est alimenté par l’intéressement, la participation, la conversion de droits Compte Epargne Temps, versements volontaires ou encore des jours de repos non utilisés. C’est l’entreprise qui doit décider de la mise en place de ce dispositif d’épargne salariale.

- Le PER catégoriel (ancien Art 83) est alimenté par les versements obligatoires de l’employeur et du salarié (suivant les accords mis en place au sein de l’entreprise). Il peut également être alimenté par des versements volontaires.

Tout versement volontaire sur le PER donnera droit à une réduction d’impôt. Les sommes versées au cours d’une année sont déductibles des revenus imposables de cette année, dans la limite d’un plafond global fixé pour chaque membre du foyer fiscal. La déduction se fait lors de l’imposition des revenus de l’année de versement, qui intervient l’année suivante.

Les fonds investis sur un PER sont ensuite placés sur des supports d’investissement variés, tels que des fonds en euros, des actions ou des obligations, en fonction du profil de risque de l’épargnant.

Les avantages du Plan d’Épargne Retraite

- 1. Avantages fiscaux : l’un des principaux avantages du PER est la possibilité de bénéficier d’avantages fiscaux sur les versements effectués. Les sommes versées sur un PER sont déductibles du revenu imposable, ce qui permet aux épargnants de réduire leur impôt sur le revenu.

- 2. Constitution d’une Épargne Retraite : le PER permet aux épargnants de constituer une épargne retraite tout au long de leur vie active, ce qui leur permet de disposer d’un complément de revenu une fois à la retraite.

- 3. Flexibilité de gestion : les épargnants ont la possibilité de choisir les supports d’investissement sur lesquels placer leur épargne, en fonction de leur profil de risque et de leurs objectifs financiers.

- 4. Transmission du patrimoine : en cas de décès de l’épargnant, les sommes investies sur un PER peuvent être transmises à ses bénéficiaires dans des conditions avantageuses sur le plan fiscal.

POUR LES PARTICULIERS :

- Réduire ses d’impôts : Les versements volontaires sont déductibles de l’impôt sur le revenu dans la limite du plafond épargne retraite,

- Souplesse pour récupérer son capital : Sortie en rente, en capital, ou les deux,

- Simplifier la gestion de son compte : Simplification du transfert du compte afin de suivre la vie professionnelle de l’épargnant,

POUR L’EMPLOYEUR :

- Sous certaines conditions, le gouvernement a réduit voire supprimé le montant du forfait fiscal :

- Entreprise de moins de 250 salariés : Suppression du forfait social pour les sommes versées au titre de l’intéressement.

- Entreprise de moins de 50 salariés : Suppression du forfait social pour les sommes versées au titre de l’intéressement, de la participation et abondement de l’employeur.

- Réduction du forfait social à 16 % (au lieu de 20 %) applicable aux versements lorsque l’épargne retraite est investie pour 10 % minimum dans des titres de petites et moyennes entreprises.

Les risques du Plan d’Épargne Retraite

- 1. Risque de Perte en Capital : les fonds investis sur un PER sont soumis aux fluctuations des marchés financiers, ce qui peut entraîner des pertes en capital, notamment en cas de baisse des cours des actifs.

- 2. Les Frais et Frais de Gestion : les PER peuvent comporter des frais et des frais de gestion, qui viennent réduire le rendement net pour les épargnants. Il est donc important de bien prendre en compte ces frais avant de souscrire à un PER.

L’épargne-retraite versée sur le PER a vocation à rester investie jusqu’à l’âge de départ à la retraite. Certains cas de déblocage anticipés sont toutefois possibles :

- Dans le cas de l’acquisition de la résidence principale (les versements volontaires et l’épargne salariale peuvent être rachetés et les droits seront fiscalisés),

- Cette possibilité de rachat anticipé vient s’ajouter aux 5 cas de déblocages liés à des cas de force majeure, qui s’appliquent à tous les types de versements :

- Décès de l’époux ou du partenaire de Pacs,

- Invalidité de l’adhérent assuré, de ses enfants, son conjoint ou pacsé,

- Expiration des droits aux allocations chômage,

- Surendettement,

- Cessation d’activité à la suite d’un jugement de liquidation judiciaire.

Dans chacun des cas cités, les droits seront alors exonérés d’impôt sur le revenu.

Quelques données financières pertinentes sur le PER

En 2020, les encours sur les Plans d’Épargne Retraite (PER) en France ont atteint près de 250 milliards d’euros, selon les données de la Banque de France.

Le taux de rendement moyen des fonds en euros des Plans d’Épargne Retraite (PER) était d’environ 1,5 % en 2020, selon l’Observatoire de l’Épargne Réglementée.

En conclusion, le Plan d’Épargne Retraite (PER) représente une solution d’investissement puissante pour sécuriser votre avenir financier et préparer sereinement votre retraite. En permettant aux épargnants de constituer une épargne tout au long de leur vie active, tout en bénéficiant d’avantages fiscaux attrayants, le PER offre une multitude d’avantages et de possibilités pour optimiser votre patrimoine.

L’un des principaux atouts du PER réside dans ses avantages fiscaux significatifs. En déduisant les sommes versées sur un PER de leur revenu imposable, les épargnants peuvent réduire leur impôt sur le revenu et optimiser leur fiscalité tout au long de leur vie active. De plus, la flexibilité de gestion offerte par le PER permet aux épargnants de choisir les supports d’investissement les plus adaptés à leurs objectifs financiers et à leur profil de risque, tout en bénéficiant d’une transmission avantageuse du patrimoine en cas de décès.

Malgré les risques inhérents aux investissements financiers, le PER offre aux épargnants la possibilité de constituer une épargne retraite solide et pérenne, tout en profitant des opportunités offertes par les marchés financiers. En intégrant le PER dans votre stratégie d’épargne et d’investissement, vous pouvez vous assurer un avenir financier plus serein et plus sécurisé.

Consultez un conseiller en gestion de patrimoine pour évaluer si le PER est adapté à votre situation financière et découvrez comment tirer le meilleur parti de cette solution d’investissement pour préparer votre retraite en toute tranquillité. Avec le Plan d’Épargne Retraite (PER), assurez votre avenir financier et profitez pleinement de votre retraite en toute sérénité.