Quelles sont les différences entre une assurance-vie française et luxembourgeoise ?

En ce dernier mois de décembre, mes chers Investisseurs, l’équipe Aquilogia Patrimoine vous souhaite d’excellentes fêtes de fin d’année ! Et quoi de mieux pour finir l’année, que d’évoquer les différences entre une assurance-vie française et luxembourgeoise ?

Qu’est-ce qu’un contrat d’assurance-vie luxembourgeois ? Quelles sont les différences avec un contrat français ? Nous décryptons tous leurs secrets pour vous !

Qu’est-ce qu’un contrat d’assurance-vie luxembourgeois ?

L’assurance-vie luxembourgeoise est un contrat par lequel, vous allez pouvoir vous constituer une épargne, tout en profitant d’une fiscalité avantageuse. L’assureur s’engage à verser (au(x) bénéficiaire(s)) une somme d’argent correspondant aux fonds sur le contrat, en cas du décès de l’assuré.

Pourquoi souscrire au Luxembourg ?

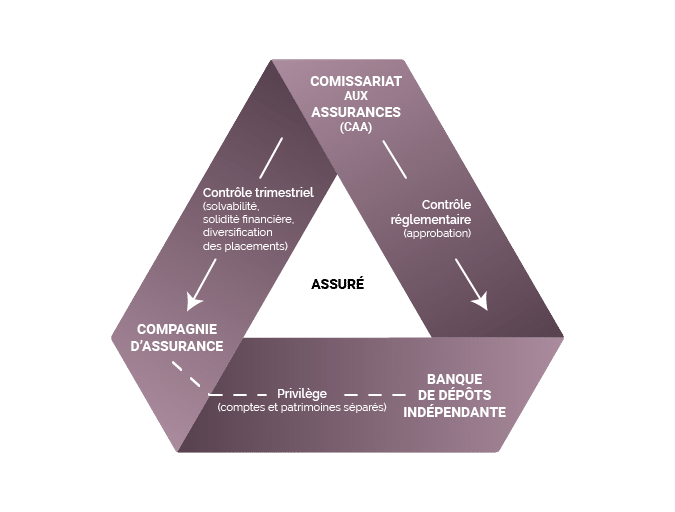

Dans le respect des directives européennes, le Luxembourg a fixé un cadre réglementaire très strict en matière de sécurité : le Luxembourg est le seul État-membre en Europe qui protège l’assuré via une réglementation sous surveillance de l’État. C’est ce que l’on appelle le triangle de sécurité :

Les avantages de l’assurance-vie luxembourgeoise

Ce type de contrat bénéficie d’une neutralité fiscale : en effet, la souscription de cette assurance-vie est idéale pour les personnes à forte mobilité géographique et notamment les expatriés, car (si elle est avantageuse), la fiscalité du pays de résidence du souscripteur peut s’appliquer.

Les non-résidents luxembourgeois ne sont donc pas soumis à la double imposition. Vous pouvez choisir la fiscalité qui sera appliquée à vos rachats ainsi que sa devise (euros, dollar, livre sterling ou franc suisse par exemple).

D’autres atouts, comme la possibilité pour un chef d’entreprise d’y loger des parts de sa société, la diversité des fonds ou encore le nombre élevé d’unités de compte, en font un contrat très prisé des grands nomades :

- Comme évoqué précédemment, le souscripteur d’une assurance-vie luxembourgeoise est un créancier privilégié de premier rang en cas de défaillance de l’assureur. Il peut ainsi retrouver ses actifs en priorité sur tout autre créancier en cas de défaut ou faillite de la compagnie d’assurance. C’est ce que l’on appelle un superprivilège !

- La ségrégation des comptes : les fonds versés par les investisseurs sur les comptes d’assurance-vie luxembourgeoise le sont sur un compte à part, distinct des fonds propres de l’assureur. Il n’y a alors quasiment aucun risque de perte de fonds.

Les différences avec un contrat français

Contrairement à un contrat d’assurance-vie français, le contrat luxembourgeois a un ticket d’entrée d’environ 250 000 € (pour avoir accès à tous les supports).

Il possède également plus de fond que son cousin français. Les supports sont par ailleurs choisis en fonction de votre profil investisseur (qui détermine vos objectifs de rentabilité et de risque). Le fonds euros y est moins avantageux qu’en France, et les frais d’entrée et de gestion y sont plus élevés.

En France, un souscripteur est protégé sur ses actifs à hauteur de 70 000 €. Cette limite n’existe pas au Luxembourg.

Les options de gestions sont aussi plus nombreuses.

L’assurance-vie luxembourgeoise est plus appropriée pour les grandes fortunes (clientèle « Haut de Gamme ») et les expatriés ou les personnes à forte mobilité géographique. Elle peut de plus convenir à de gros investisseurs, notamment pour le placement de parts d’entreprises ou la détention d’actifs (côtés en bourse ou non).

Étant en France, c’est cette fiscalité qui va s’appliquer. Pour les plus petits budgets et les moins nomades, l’assurance-vie française « classique » reste un outil d’épargne très avantageux fiscalement.

Belle semaine et belle fin d’année à vous mes chers investisseurs !